Tabla de contenido

Tabla de contenido- Forecast Accuracy: definición, fórmula, ejemplos y buenas prácticas

- ¿Qué significa forecast accuracy o la precisión de la previsión?

- Indicadores para medir la precisión de los pronósticos (forecast accuracy)

- ¿Qué aspecto tiene un “buen” forecast accuracy?

- ¿Qué modelo de precisión de la previsión debes usar?

- ¿Para qué deberías usar el forecast accuracy?

- Conclusiones sobre la precisión en los pronósticos

- Autores del artículo

- Preguntas frecuentes sobre la precisión de las previsiones

Resumen

La precisión de la previsión es una métrica vital de la cadena de suministro que mide en qué grado la demanda prevista coincide con la demanda real, ayudando a mejorar la gestión del inventario y los procesos de negocio. Entre los métodos de medición habituales están Bias/ME, MAE, MAPE y RMSE, cada uno con fortalezas y debilidades diferentes, por lo que no existe un único modelo “mejor” de forma universal. Los objetivos de “buena” precisión dependen del contexto y deben evaluarse comparando el rendimiento de un modelo con el de un modelo base simple, así como usando la precisión de previsión para cuantificar la incertidumbre de la demanda en la planificación del stock de seguridad.

Comencemos este artículo con una estadística impactante: el 77% de las empresas están invirtiendo en tecnología para lograr una mejor visibilidad en su cadena de suministro. Y lo que es todavía más interesante: aquellos que ya han dado el paso aseguran que tienen la mitad de problemas en su cadena de suministro en comparación con los que todavía no se han puesto manos a la obra.

Por lo tanto, la visibilidad en la cadena de suministro es una prioridad para los líderes de esta función. No obstante, en un momento en el que las herramientas que utilizan tecnología de Inteligencia Artificial y Machine Learning están transformando el campo de la previsión de la demanda, no podemos ignorar que, a pesar de los avances, ningún pronóstico está exento de errores.

Afortunadamente, existen herramientas y técnicas estadísticas que pueden ayudarte a reducir la brecha entre la demanda prevista y la demanda real.

En este artículo hablaremos sobre la precisión de la previsión (forecast accuracy) y cómo puedes crear pronósticos más sólidos y lograr una mejor visibilidad en toda tu cadena de suministro.

Empecemos por los conceptos básicos.

¿Qué significa forecast accuracy o la precisión de la previsión?

El forecast accuracy es una medida que se utiliza para evaluar el grado de acierto de las previsiones de la demanda. Es decir, en el contexto de la planificación de la cadena de suministro, el forecast accuracy se refiere a cuán cerca se encuentra la demanda prevista de productos o servicios de la demanda real.

El resultado de este análisis contribuye a llevar a cabo una toma de decisiones más efectiva. Pero cuidado, porque incluso establecer qué margen de error es admisible puede no ser sencillo. Después de todo, ¿cómo puedes definir lo que es “preciso”?

El 100% de precisión sería una utopía, por lo que no es realista alcanzarlo. Del mismo modo, el 75% suena razonable, pero determinar si es alcanzable o útil como objetivo es muy difícil de responder.

Depende completamente de los objetivos de tu empresa, la naturaleza del comportamiento de compra de tus clientes y los datos que tienes a tu disposición.

Indicadores para medir la precisión de los pronósticos (forecast accuracy)

Si bien pronosticar el volumen de ventas por anticipado es valioso, todavía puede serlo más evaluar el forecast accuracy. Para lograr esto, es esencial establecer una forma de asignarle una puntuación de rendimiento a la previsión. En muchos casos, esta puntuación proporciona una perspectiva más significativa que el propio pronóstico.

Los fundamentos de la medición del forecast accuracy

Todos los modelos de medición del forecast accuracy se basan en el error del pronóstico, “e”. Este error es la diferencia entre el pronóstico, “f”, es decir, la demanda prevista, y la demanda real, “d”, dentro de un período de tiempo determinado:

![]()

Un pronóstico es bueno cuando la diferencia entre la realidad y la previsión es pequeña.

A veces, sin embargo, el rendimiento se centra en la precisión en lugar del grado de error. En este caso, un pronóstico es bueno cuando la precisión se acerca al 100%.

Existen varios métodos para evaluar la precisión en los pronósticos. Y cada uno tiene aspectos positivos y negativos asociados. A continuación, repasamos algunos de los modelos más utilizados:

Sesgo o error medio (ME)

El primer modelo de forecast accuracy, llamada sesgo o error medio (ME), es el promedio del error de pronóstico.

![]()

Esta medida es fácil de entender. Para un buen pronóstico, la diferencia entre las predicciones y la demanda real debe ser pequeña, por lo que su sesgo debe tender a cero.

Un sesgo positivo indica que estás pronosticando demasiada demanda, mientras que un sesgo negativo significa que estás subestimando la demanda.

Sin embargo, una desventaja de este modelo es que los errores positivos y negativos se anulan mutuamente. Un pronóstico con errores grandes aún puede tener un sesgo pequeño.

Por lo tanto, nunca debes considerar solo el sesgo, sino también cruzarlo con otras modelos de forecast accuracy.

Error absoluto medio (MAE)

Un modelo que es una indicación directa de la magnitud de los errores es el error absoluto medio (MAE):

![]()

La ventaja de este modelo es que utiliza errores de pronóstico absolutos, por lo que un MAE pequeño significa que todos los errores de pronóstico están cerca de cero. Por otra parte, también es una medida fácil de interpretar.

Sin embargo, no muestra como de grande es este error promedio en comparación con la demanda real. Un pronóstico que está desviado por 5 unidades es muy malo para un producto que vende un promedio de 10 unidades, pero es bueno para un producto que logra un promedio de 1,000 unidades de venta.

Error absoluto porcentual medio (MAPE)

El error absoluto porcentual medio (MAPE) refleja cómo de grandes son los errores en comparación con la demanda real.

Se define como la relación promedio entre el error de pronóstico y la demanda real.

Debido a esto, también es fácil de interpretar.

El MAPE indica la diferencia entre el pronóstico y la demanda real como un porcentaje.

Sin embargo, esta medición del forecast accuracy también tiene sus limitaciones. Penaliza más la sobreestimación de la demanda que las subestimaciones. Predecir 30 unidades cuando la demanda real fue solo de 10 unidades da como resultado un MAPE del 200%, pero las subestimaciones dan como máximo un MAPE del 100%.

Este es un problema para productos con poca demanda, donde es más difícil obtener un MAPE pequeño. Pero es un problema aún mayor para períodos de tiempo sin demanda, ya que estarías dividiendo entre cero.

Error cuadrático medio (RMSE)

El último modelo de forecast accuracy que analizaremos es el error cuadrático medio (RMSE).

Como su nombre sugiere, esta medida se basa en la raíz cuadrada de los errores de pronóstico.

![]()

Este modelo es similar al MAE y, por lo tanto, es comparable, pero castiga mucho más los errores grandes que los pequeños.

Es una buena medida para ver si las ventas pronosticadas y las ventas reales están siempre cerca la una de la otra. Sin embargo, esto hace que este modelo en particular sea más difícil de interpretar.

Si tus datos de demanda contienen una venta atípica ocasional que no esperas que un pronóstico capture, debes utilizar el método del MAE, ya que es mucho más robusto ante valores atípicos.

El error cuadrático medio (MSE) es casi igual que el RMSE, pero no utiliza la raíz cuadrada adicional. Por lo tanto, expresa el error en unidades cuadradas, lo que hace que el MSE sea más difícil de interpretar.

Existen muchas otras formas de medir el forecast accuracy. Cuál debes utilizar dependerá de los datos que tengas a tu disposición, y puede valer la pena explorar algunas de las alternativas menos comunes para ver si hay alguna que se adapta mejor a tus necesidades que las mencionadas anteriormente.

¿Qué aspecto tiene un “buen” forecast accuracy?

La gran cantidad de modelos para medir el forecast accuracy plantea preguntas de cuál es el más adecuado para utilizar en cada caso y qué objetivos deben plantearse al establecerlo.

Desafortunadamente, ninguna de estas preguntas es fácil de responder.

Digamos que gestionas la previsión de la demanda en tu empresa y descubres que, de promedio, el MAE es del 60%.

¿Eso es una puntuación buena o mala?

Una puntuación de precisión en los pronósticos por sí sola no significa mucho. Para evaluar la calidad de un pronóstico, necesitas una idea de cuán predecible es la demanda. Y eso depende de muchos factores.

La demanda de productos con grandes volúmenes suele ser más fácil de predecir que la de productos de baja rotación. También es más sencillo predecir la demanda de un producto en un grupo de tiendas que pronosticar con precisión la demanda en cada tienda aislada.

Además, las predicciones a largo plazo son mucho más difíciles que pronosticar la demanda a corto plazo. Además, el forecast accuracy también dependerá de la cantidad de datos relevantes que tengas disponibles.

Si falta información importante, tus modelos de pronóstico no funcionarán bien. Después de todo, solo puedes hacer pronósticos en función de lo que sabes.

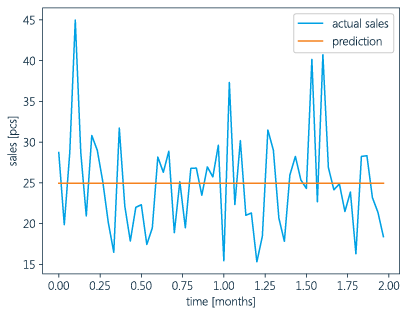

Las dos gráficas anteriores muestran un pronóstico simple y las ventas reales de dos productos hipotéticos.

La demanda del primer producto muestra un patrón mensual estacional, por lo que un pronóstico constante claramente no es óptimo.

Para el segundo producto, se ha utilizado la misma información, pero la demanda se ha redistribuido a lo largo del tiempo. Esto significa que no hay un patrón mensual en los datos.

Sin información adicional, un pronóstico constante es lo mejor que podemos hacer.

Todas las modelos de forecast accuracy vistos anteriormente muestran que el rendimiento de este pronóstico constante para estos dos productos es exactamente el mismo. Por supuesto, eso es engañoso.

Si utilizas un modelo que puede detectar patrones semanales y mensuales, obtendrás un pronóstico mucho mejor para el primer producto, como muestra el siguiente gráfico.

Gráfico 3: Buenas predicciones de la demanda previsible

El gráfico anterior muestra una de las principales desventajas al intentar medir la precisión en los pronósticos, que es que solo puedes afirmar que la precisión es buena cuando se coloca en el contexto correcto.

Es mucho mejor comparar la precisión de los pronósticos de un modelo con otros modelos que centrarse en los valores de las puntuaciones.

Aquí es donde entran en juego los modelos de referencia.

Un modelo de referencia proporciona un pronóstico basado en lógica simple. Puede calcular un pronóstico constante basado en tu demanda histórica promedio.

Del mismo modo, puede proporcionarte un límite inferior de tu precisión con el cual comparar tus pronósticos, junto con una idea de cuán predecible es la demanda.

Comparar la precisión en los pronósticos de nuestros modelos de previsión con los de los modelos de referencia nos dice cuánto mejor o peor lo estamos haciendo de lo que cabría esperar.

¿Qué modelo de precisión de la previsión debes usar?

Como ya hemos mencionado, hay aspectos positivos y negativos en cada uno de los modelos que puedes usar para medir la precisión en los pronósticos. Aquí tienes un breve resumen de los pros y contras.

Tabla 1: Ventajas e inconvenientes de las medidas de precisión de las previsiones.

| Fácil de interpretar | Indica una estimación excesiva o insuficiente | Pequeño cuando los errores son pequeños | Errores relativos | Sensible a grandes errores | |

|---|---|---|---|---|---|

| Bias/ME | ✅ | ✅ | ❌ | ❌ | ❌ |

| MAE | ✅ | ❌ | ✅ | ❌ | ❌ |

| MAPE | ✅ | ❌ | ✅ | ✅ | ❌ |

| RMSE | ❌ | ❌ | ✅ | ❌ | ❌ |

Es muy importante darse cuenta de que cada modelo de forecast accuracy mide algo diferente. Por lo tanto, el pronóstico óptimo variará dependiendo de tu elección de modelo.

El gráfico a continuación ilustra esto de manera concisa. Incluso diferentes modelos de previsiones constantes son las que optimizan cada una de las medidas de forecast accuracy.

Entonces, ¿cuál es la mejor medida de pronóstico para ti? Bueno, eso depende de lo que te interese.

Gráfico 4: Para diferentes medidas de precisión de las previsiones, las predicciones son óptimas

¿Para qué deberías usar el forecast accuracy?

Deberías evitar fijarte solo un modelo de forecast accuracy.

De esta manera, es más probable que evites algunos de los problemas al pronosticar la demanda de diferentes productos y grupos de productos. Pero ten en cuenta que el forecast accuracy, cuando se utiliza de manera efectiva, es extremadamente valioso para tu negocio. He aquí algunas de las mejoras que puedes conseguir:

1. Puede mejorar los procesos en tu negocio

Si se hace adecuadamente, el forecast accuracy puede ser muy útil para mejorar tus procesos comerciales.

Para encontrar áreas de mejora, debes analizar el impacto de los pronósticos en tu inventario y en tu negocio en su conjunto.

Aquí es donde el Business Inteligence (BI) desempeña un papel fundamental.

En primer lugar, observa todos los datos disponibles. Usando BI, puedes analizar tus datos y convertirlos en información útil para tomar decisiones con la ayuda de herramientas de visualización de datos.

Luego puedes evaluar una variedad KPIs al mismo tiempo y centrarte en grupos de productos muy específicos.

Para productos con plazos de entrega cortos y tamaños de lote grandes, no es tan relevante la precisión de un pronóstico. Simplemente haces nuevos pedidos cuando el stock es bajo y esperas a que te llegue el producto para venderlo.

El objetivo de BI es obtener información que puedas utilizar en tu toma de decisiones.

Además, hay otra razón por la cual supervisar la precisión del pronóstico es esencial.

Puedes medir la incertidumbre

Un pronóstico de calidad es capaz de predecir patrones en tus datos de demanda. Pero un pronóstico nunca es perfecto. Siempre habrá cierta incertidumbre sobre tu demanda futura.

Para una buena planificación E2E de la cadena de suministro, es esencial saber a cuánta incertidumbre te enfrentas. Si deseas asegurar un cierto nivel de servicio a tus clientes -¿y quién no lo hace?- necesitas disponer de un stock de seguridad que pueda absorber las incertidumbres.

Cuanto menos preciso sea el pronóstico, más stock de seguridad necesitarás.

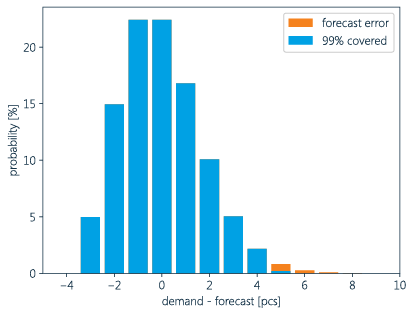

Observa las diferencias entre la demanda pronosticada y la demanda real, es decir, el error de pronóstico, para los dos productos hipotéticos de a continuación.

Si asumimos que hemos sido capaces de formular buenos modelos de pronóstico para estos productos -es decir, que capturen la parte predecible de la demanda- el forecast accuracy nos proporciona información sobre las diferencias esperadas entre la previsión de demanda y la demanda real.

Gráfico 5: Para diferentes medidas de precisión de las previsiones, las predicciones son óptimas

Grupo 6: Distribución de errores para un producto con baja incertidumbre esperada con el tiempo de cobertura

Los gráficos anteriores muestran las distribuciones de errores para estos dos pronósticos.

El producto con una incertidumbre esperada más alta requiere más inventario de seguridad para cubrir, por ejemplo, el 99% de la demanda.

El gráfico también muestra una distribución de errores simétrica.

Este puede ser el caso para buenos pronósticos de productos con una alta demanda. Pero para productos con una demanda baja o irregular, la distribución de errores no es simétrica, porque la demanda no puede ser negativa.

Para decidir el nivel adecuado de stock de seguridad, debes tener en cuenta la forma de la distribución de los errores.

Al supervisar la distribución de errores en los pronósticos, puedes obtener una buena idea de los tipos de errores que puedes esperar en el futuro y ajustar en consecuencia tus procesos en la cadena de suministro.

Gráfico 7: Error de previsión simétrico para un producto de alta rotación

Gráfico 8: Error de previsión asimétrico para un producto con demanda baja o irregular

Conclusiones sobre la precisión en los pronósticos

Para la planificación de la cadena de suministro, es absolutamente esencial tener una buena idea de la demanda futura y su volatilidad.

Por lo tanto, es totalmente aconsejable monitorear la precisión en los pronósticos.

Al analizar tu forecast accuracy, ten en cuenta los siguientes puntos:

- No es posible establecer objetivos generales de forecast accuracy, porque no sabrás de antemano cuán predecible es la demanda (con los datos disponibles).

- En su lugar, debes comparar el rendimiento de los modelos de previsión con el de otros modelos (los de referencia).

- Del mismo modo, no hay un modelo de medición del forecast accuracy mejor que los demás.

- Para una buena evaluación del rendimiento de las previsiones, debes examinar diversos modelos de forecast accuracy según tus objetivos

- Al evaluar cómo de buenos son tus pronósticos, asegúrate de que estás considerando toda la información relevante.

- También debes centrarte en otras áreas del proceso de la cadena de suministro, especialmente cuando son cuellos de botella en tu desempeño.

- Los buenos pronósticos pueden predecir patrones en tu demanda, pero siempre habrá cierta incertidumbre. Al fin y al cabo, estamos hablando del futuro y, por tanto, todavía no ha sucedido realmente.

- El forecast accuracy es una forma de medir esta incertidumbre.

- Debes utilizar esta información para ajustar tus procesos de aprovisionamiento y cubrir posibles errores en las predicciones.

¿Quieres poner en práctica estos principios de previsión?

Descubre cómo aumentar la eficacia de tu cadena de suministro, gestionar los niveles de inventario y mejorar la precisión de las previsiones con el avanzado software de previsión de la demanda de Slimstock.

Autores del artículo

Nico Van Dijk

Kevin Overbeek

Preguntas frecuentes sobre la precisión de las previsiones

¿Qué es el forecast accuracy?

El forecast accuracy es una medida para evaluar la calidad de los pronósticos. En la planificación de la cadena de suministro, mide cómo de cerca está la demanda prevista de la demanda real.

¿Cómo puedo medir el forecast accuracy?

El forecast accuracy se puede medir utilizando varios métodos, que incluyen el Sesgo o error promedio (ME), el Error absoluto medio (MAE), el Error absoluto porcentual medio (MAPE), el Error cuadrático medio (RMSE) y más. Cada método tiene sus ventajas e inconvenientes.

¿Cuál es la importancia del forecast accuracy?

El forecast accuracy es fundamental para mejorar los procesos comerciales y la gestión de inventario. Ayuda a evaluar el impacto de las previsiones en el inventario, identificar áreas de mejora y tomar decisiones basadas en datos.

¿Por qué monitorizar la precisión en las previsiones?

El seguimiento del forecast accuracy ayuda a comprender la incertidumbre de la demanda, determinar los niveles de stock de seguridad y garantizar un cierto nivel de servicio a los clientes. Permite a las empresas adaptar sus procesos de cadena de suministro para tener en cuenta los errores de las previsiones.

¿Cómo debería ser un “buen” forecast accuracy?

La definición “buen” forecast accuracy varía dependiendo de factores como los patrones de demanda del producto, los tiempos de entrega y la disponibilidad de datos. Es esencial comparar la precisión en los pronósticos con modelos de referencia y considerar el contexto.