Inhaltsverzeichnis

Inhaltsverzeichnis- Kennen Sie Ihre Bestandskosten?

- Definitiver Leitfaden für Bestandskosten

- Wie berechnet man die Bestandskosten?

- Wie berechnet man die Gesamtinventarkosten? Ein Arbeitsbeispiel…

- Welchen potenziellen ROI können Sie durch den Abbau von Beständen erwarten?

- Wie lassen sich die Bestandskosten senken?

- Bestandsreduzierung bei Langsamdrehern und Nichtdrehern

- Welche praktischen Schritte können Sie heute unternehmen, um dies in die Tat umzusetzen?

- Häufig gestellte Fragen zu den Bestandskosten

Überblick

Bestandskosten umfassen Kapital-, Handling- und Risikokosten und können einen erheblichen Prozentsatz des Bestandswerts ausmachen. Eine Reduktion des Bestands durch besseres Management, teils um bis zu 30 %, setzt Working Capital frei, verbessert den Cashflow und erhöht die Margen, wobei die Vorteile zwischen schnell drehenden und langsam drehenden Artikeln variieren.

Definitiver Leitfaden für Bestandskosten

Die Lagerhaltung ist ein notwendiges Übel. Denn um die Kunden zufrieden zu stellen, brauchen Sie den richtigen Bestand zur richtigen Zeit. Aber wie viel Bestand brauchen Sie? Und was noch wichtiger ist: Wie hoch sind Ihre realen Bestandskosten?

Angefangen bei den Kosten für die Anschaffung des Inventars bis hin zur Lagerung in Ihrem Lager und der Beförderung des Inventars innerhalb Ihres Netzwerks – die Kosten für das Inventar entstehen ab dem Moment, in dem Sie die Bestellung aufgeben. Das Problem ist, dass die meisten Unternehmen keine Ahnung haben, wie viel sie ihr Inventar jeden Tag kostet!

Aber was wäre, wenn Sie dies ändern könnten? Was würde passieren, wenn Sie Ihren Bestand um 10, 20 oder sogar 30 % reduzieren würden?

Die verschiedenen Bestandskosten bei überhöhten Beständen

Ein zu hoher Lagerbestand hat potenziell katastrophale finanzielle Folgen. Schließlich kann das in den Beständen gebundene Geld nirgendwo anders eingesetzt werden. Darüber hinaus kann Kapital, das in Artikeln gebunden ist, die Sie nicht mehr verkaufen können (z. B. veraltete Bestände), für immer verloren sein.

Schlecht investiertes Betriebskapital ist jedoch nicht das einzige Problem. Es gibt eine Reihe von zusätzlichen Kosten, die mit der Vorratshaltung verbunden sind und die berücksichtigt werden müssen.

Zum Beispiel muss Ihr Unternehmen möglicherweise Zinsen zahlen, wenn das Geld für den Kauf der Aktien geliehen wurde.

Außerdem müssen Sie für Lagerraum bezahlen und in Werkzeuge und Ausrüstung investieren, damit alles reibungslos läuft. Außerdem müssen Sie Mitarbeiter für die physische Verwaltung der Bestände bezahlen.

All diese Dinge zusammengenommen sind mit hohen Kosten für das Unternehmen verbunden. Aber wie viel genau?

Was erreichen wir durch die Umsetzung von Maßnahmen zur Bestandsoptimierung?

Durch die Einführung effektiverer Lagerhaltungspraktiken können Unternehmen ihre Bestände erheblich reduzieren. Viele unserer Kunden erreichen beispielsweise innerhalb von nur 12 Monaten nach dem Start ihres Optimierungsprojekts eine Bestandsreduzierung von bis zu 30 %, wobei viele von ihnen noch lange nach Abschluss des Projekts eine kontinuierliche jährliche Bestandsreduzierung verzeichnen.

Sicher, einige der Vorteile einer Bestandsreduzierung sind offensichtlich. So wird zum Beispiel Platz im Lager frei, der Abfall wird reduziert und der Cashflow verbessert. Aber das volle Ausmaß des Nutzens könnte Sie überraschen.

In diesem Whitepaper erfahren Sie, wie Sie die tatsächlichen Kosten Ihres Lagerbestands berechnen und wie sich diese auf Ihren Cashflow auswirken.

Letztendlich werden wir in diesem Whitepaper Folgendes aufzeigen

- Wie können Sie Ihre aktuellen Bestandkosten berechnen?

- Welchen potenziellen ROI können Sie durch den Abbau von Beständen erwarten?

- Welche Hürden müssen Sie überwinden, um die Lagerkosten zu senken?

Wie berechnet man die Bestandskosten?

Wenn Sie Großhändler, Einzelhändler oder ein anderes Unternehmen sind, das Lagerbestände hält, stehen viele der Kosten, die Ihnen entstehen, in irgendeiner Weise im Zusammenhang mit den Artikeln, die Sie in Ihrem Lager haben. Wir beschränken uns jedoch auf die drei Hauptkostenkomponenten der Formel für die Bestandskosten:

- Die Kapitalkosten

- Kosten für die Handhabung der Bestände

- Kosten für das Lagerrisiko

1. Die Kapitalkosten

Was sind die Kapitalkosten? Kapitalkosten sind die Kosten, die einem Unternehmen entstehen, wenn es sich Geld leiht. In vielen Unternehmen wird das Inventar durch viele Mittel finanziert, darunter Eigenkapital, Bankkredite und andere Kapitalquellen. Und natürlich ist dieses Geld nie umsonst! Die Kapitalkosten können jedoch je nach Situation sehr unterschiedlich sein.

Wenn z. B. ein Geschäftsführer oder Großaktionär Geld in das Unternehmen investiert, kann er eine Rendite von 5 % akzeptieren. Eine Investmentgesellschaft hingegen kann eine Rendite von etwa 25 % erwarten. Wird das Geld zur Finanzierung der Aktienanlage von einer Bank geliehen, hängen die Kapitalkosten vom jeweiligen Zinssatz ab.

Eine objektive Möglichkeit, die Finanzierung eines Unternehmens zu messen, sind die so genannten gewichteten durchschnittlichen Kapitalkosten (Weighted Average Cost of Capital, WACC). Einem Bericht von KPMG aus dem Jahr 2021 zufolge liegen die WACC für europäische Unternehmen in der Regel zwischen 7-9 % (nach Unternehmenssteuern). Einfach ausgedrückt: Die Kapitalkosten für die Vorratshaltung sind, gelinde gesagt, ein erheblicher Aufwand!

2. Kosten für die Handhabung und Lagerung von Vorräten

Die nächste Gruppe von Kosten, die wir untersuchen werden, sind die so genannten Handhabungs- und Vorhaltekosten. Darunter versteht man die Kosten, die vom Zeitpunkt der Kontrolle der Waren durch das Unternehmen bis zu ihrem Verkauf anfallen. Diese Kosten können auf zwei Arten berechnet werden, je nachdem, ob die Kostenbestandteile fix oder variabel sind.

Was sind variable Kosten?

Dies sind die direkten Kosten im Zusammenhang mit dem Bestand. Dazu gehören u. a. die Kosten für das Kommissionieren, Verpacken und Transportieren des Bestands. Die variablen Kosten steigen in direktem Zusammenhang mit dem Umfang des Lagerbestands. Wenn ein Unternehmen beispielsweise seine Bestände erhöht, steigen auch die variablen Kosten.

Wenn Sie Ihre Lagertätigkeiten ausgelagert haben, sind die variablen Bestandskosten leicht zu ermitteln. Diese Kosten beziehen sich in der Regel auf die Kosten pro Palette, die der Dienstleister berechnet. Diese Kosten sind jedoch von Dienstleister zu Dienstleister unterschiedlich.

Sie müssen berücksichtigen, dass Sie jede Woche eine Gebühr pro Palette zahlen müssen. Außerdem fallen Kosten für die Verwaltung des Warenein- und -ausgangs an, die wir hier jedoch nicht berücksichtigen.

Gesamtkosten von 150 bis 200 Pfund pro Palette sind keine Seltenheit, aber diese Zahlen müssen unter bestimmten Umständen überprüft werden.

Es ist üblich, die ausgelagerten Kosten als Prozentsatz des Inventarwerts zu berechnen. Beispiel: Ihr Inventar hat einen Einkaufswert von 1.000.000 Pfund und der Dienstleister kann 10 % berechnen. Ihre Kosten belaufen sich also auf 100.000 Pfund pro Jahr.

Alternativ können Sie die variablen Umschlagskosten auch selbst berechnen. Dabei müssen Sie jedoch alle relevanten Kosten berücksichtigen: Miete Ihrer Immobilie, Abschreibung von Ausrüstungsgegenständen wie Regalen und Lagersystemen, Energiekosten, Personalkosten usw. Dann müssen Sie eine Formel finden, mit der Sie diese Kosten auf Ihr Inventar umlegen können. Es gibt verschiedene betriebswirtschaftliche Methoden.

Wenn Sie Ihre Lagerhaltung vollständig selbst durchführen und nicht auslagern, ist es ratsam, die Umschlagskosten selbst zu berechnen. Wenn Sie dazu jedoch nicht in der Lage sind, ist es eine praktische Lösung, sich auf die Kosten zu stützen, die ein Logistikdienstleister dafür in Rechnung stellt. Mit einigen wenigen Anrufen sollten Sie in der Lage sein, sich einen guten Überblick über die anfallenden Kosten zu verschaffen.

Was sind feste Bestandskosten?

Fixe Lagerkosten sind insofern fest, als sie sich nicht mit schwankenden Lagerbeständen verändern. Dazu können die vertraglichen Verpflichtungen für Mietzahlungen für Lagerräume oder Gehälter für Lagerpersonal gehören. Wenn ein Unternehmen beispielsweise einen 5-Jahres-Mietvertrag für ein Vertriebszentrum abgeschlossen hat, zahlt es die monatlichen Mietgebühren weiter, unabhängig davon, ob das Lager leer ist oder bis unter die Dachsparren gefüllt.

Unternehmen, die ihre Lagerhaltung in ihren Räumlichkeiten betreiben, neigen dazu, die Gesamtkosten für den Raum zu betrachten. Der Grund dafür ist, dass das Lager und das Personal bereits vorhanden sind und dass es keine oder nur geringe Auswirkungen auf die Gesamtkosten hat, ob es mehr oder weniger Lager gibt.

Dieser Ansatz kann jedoch zu einem verzerrten Bild führen, was wiederum zu schlechten Entscheidungen bei der Lagerhaltung führen kann. Schließlich sind die Bestandskosten nicht nur wichtig für Ihr Endergebnis, sondern auch ein wichtiger Parameter bei der Berechnung des Auftragsvolumens.

Die Formel von Camp errechnet die optimale Auftragsgröße auf der Grundlage der durchschnittlichen Nachfrage, der Einkaufskosten, des Verkaufspreises und der Bestandskosten. Wenn man also so tut, als ob die Raumkosten gleich Null wären, werden die Auftragsgrößen bald ansteigen und damit auch der Lagerbestand und die entsprechenden Kapitalinvestitionen.

3. Kosten des Vorratsrisikos

Die dritte Komponente sind die mit dem Risiko verbundenen Bestandskosten. Der größte Teil davon ist die Folge von Veralterung. Diese Kosten umfassen jedoch auch Dinge wie Versicherungskosten, die das Unternehmen beispielsweise im Falle eines Brandes oder Diebstahls absichern. Im Prinzip sind diese Kosten leicht zu ermitteln. In vielen Unternehmen legt der Finanzvorstand jedes Jahr die so genannten “Rückstellungen für veraltete Bestände” fest. Daraus ergibt sich letztlich der Mindestrisikosatz.

Nehmen wir an, der Lagerbestand hat einen Wert von 1 Million Pfund und der CFO reserviert 50.000 Pfund pro Jahr für die Abschreibung des Lagerbestands. Dann belaufen sich die mit dem Risiko verbundenen Kosten auf mindestens 5 %. Hinzu kommen die Kosten für die Versicherung, die bezahlt werden müssen. Und es fallen immer Kosten für Beschädigung, Verderb und Diebstahl an.

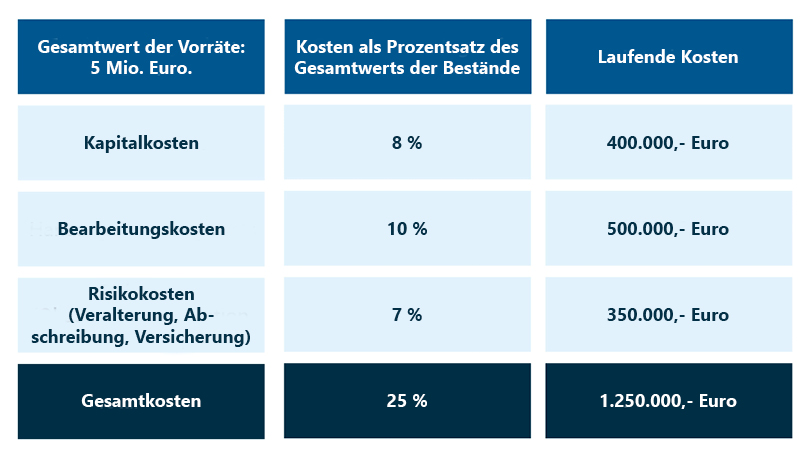

Wie berechnet man die Gesamtinventarkosten? Ein Arbeitsbeispiel…

Jährliche Gesamtkosten für das Inventar Die Inventarkosten werden in der Regel als Prozentsatz des Inventarwerts ausgedrückt.

Nehmen wir also an, der Wert unseres Inventars beträgt 5 Millionen Pfund.

In diesem Beispiel liegen die Kapitalkosten bei 8 %, die Betriebskosten bei 10 % und die Risikokosten bei 5 %.

Plötzlich belaufen sich die Gesamtkosten für das Inventar auf einen erschreckenden Betrag!

Bei einem Inventarwert von 5 Mio. € betragen die tatsächlichen monetären Kosten unseres Inventars 1.250.000,- € . Um die Dinge ins rechte Licht zu rücken, sind das jeden Tag über 3.500,- €! Natürlich kann der Prozentsatz für jedes Kostenelement in Ihrem Unternehmen unterschiedlich ausfallen. Dennoch werden Sie vielleicht schockiert sein, wie viel Ihr Lagerbestand wirklich kostet.

Welchen potenziellen ROI können Sie durch den Abbau von Beständen erwarten?

Durch eine effektive Bestandsverwaltung können Unternehmen ihre Bestände erheblich reduzieren und gleichzeitig den Service für ihre Kunden verbessern.

Durch eine genauere Vorhersage der Nachfrage, intelligentere Bestellungen, eine höhere Zuverlässigkeit der Lieferkette, die Verwendung von ABC-Klassifikationen und eine bessere Kontrolle über das Produktlebenszyklusmanagement können Unternehmen eine Bestandsreduzierung von bis zu 30 % erreichen!

Stellen Sie sich vor, Sie könnten den Bestand von 5 Millionen Pfund um 30 % reduzieren. Anstelle von 5 Millionen Pfund haben Sie jetzt nur noch 3.500.000 Pfund auf Lager.

In diesem Fall belaufen sich die Kosteneinsparungen auf 875.000 € (neuer Inventarwert von 3.500.000 € x die gesamten Inventarkosten von 25 %).

Darüber hinaus haben Sie zusätzliches Betriebskapital in Höhe von 1.500.000 € in das Unternehmen zurückfließen lassen.

Die Vorteile sind damit noch nicht erschöpft. Allein durch die Senkung der Kosten bei gleichbleibendem Umsatzniveau werden sich die Gewinnspannen unweigerlich verbessern. Als starker Indikator für die Gesundheit und den Wert eines Unternehmens ist dies Musik in den Ohren der Aktionäre!

Wie lassen sich die Bestandskosten senken?

Die Gewinne bei Cashflow und Gewinnspanne sind verführerisch. Diese Ergebnisse sind jedoch nicht garantiert.

Ob Sie diese Kosteneinsparungen und Cashflow-Vorteile tatsächlich einlösen können, hängt davon ab, wie viel Überschussbestand sich angesammelt hat. Es hängt auch davon ab, ob es sich bei den betreffenden Artikeln um “Schnelldreher”, “Langsamdreher” oder “Nichtdreher” handelt!

In diesem Abschnitt gehen wir der Frage nach, warum diese Faktoren Ihre Fähigkeit, die Lagerbestände zu reduzieren, verhindern oder einschränken können.

Bestandsreduzierung bei schnelldrehenden Artikeln

Angenommen, Sie erzielen eine Bestandsreduzierung von 1,25 Mio. €, indem Sie den Bestand an schnelldrehenden Artikeln verringern. Wie würde dies Ihrem Unternehmen zugute kommen?

Nehmen wir der Einfachheit halber die SKU 1234 als fiktives Beispiel:

Die durchschnittliche Nachfrage nach diesem Artikel beträgt 1000 Stück pro Woche mit einem Einkaufspreis von 100,- € pro Stück. Derzeit befinden sich durchschnittlich 6.000 Stück von SKU 1234 auf Lager. Daher beträgt der Lagerwert 600.000 €. Bei Bestandskosten von 25 % betragen die jährlichen Bestandskosten für SKU 1234 also 150.000,- €. Stellen Sie sich nun vor, dass Sie diesen Bestand um 300.000,- € reduzieren können, wodurch die durchschnittlichen Lagerbestände von 6.000 auf 3.000 Einheiten sinken. Und was noch besser ist: Sie erreichen dies, während Sie dem Kunden weiterhin einen hervorragenden Service bieten.

Wären die Lagerkosten vollständig variabel, würden Sie durch die obige Maßnahme jährlich 75.000,- € einsparen (300.000,- € x 25 %). Wenn die Senkung der Lagerkosten nur so einfach wäre…

Leider werden Sie dies in der Praxis nie realisieren können. Bei schnell umschlagenden Artikeln ist es nicht richtig, die Kosten der Veralterung zu berechnen. Der Grund dafür ist, dass diese Produkte mit ziemlicher Sicherheit verkauft werden. Außerdem werden sich die Fixkosten nicht sofort verringern.

Schließlich ist es unwahrscheinlich, dass die frei gewordenen Palettenplätze sofort wieder genutzt werden, und auch die unmittelbaren Auswirkungen auf das Personal sind relativ gering. Kurzum, wir können nicht mit der vollen Senkung der Lagerkosten um 25 % rechnen, sondern nur mit den 8 % Kapitalkosten.

Selbst dann sind die jährlichen Einsparungen beträchtlich, nämlich 24.000,- € (300.000,- € x 8%).

Aber es gibt noch einen wichtigeren Vorteil, nämlich die Auswirkungen auf Ihren Cashflow! Wenn Sie Ihren Lagerbestand von 6.000 auf 3.000 Stück senken können, müssen Sie 3.000 Stück weniger einkaufen.

Dadurch werden sofort 300.000 Euro an Betriebskapital frei (3.000 Stück x 100,- € Kaufpreis)!

Dieses Geld kann also direkt in neue Anlagen, andere Maschinen oder andere sinnvolle Anschaffungen investiert werden. Dies wirkt sich äußerst positiv auf den Cashflow aus und macht das Projekt zum Abbau der Lagerbestände noch attraktiver.

Bestandsreduzierung bei Langsamdrehern und Nichtdrehern

Bei Artikeln mit geringer Umschlagshäufigkeit, bei denen nur ab und zu ein paar Verkäufe getätigt werden, kann es lange dauern, bis sich der Abbau der Lagerbestände auszahlt.

Wird der Bestandsabbau von 300.000,- € jedoch ausschließlich durch Nichtumschlagartikel erreicht, sieht das Ergebnis ganz anders aus.

Die Nachfrage nach diesen Artikeln ist gleich Null, aber es befinden sich immer noch 3.000 Stück auf Lager.

Wenn wir diesen Bestand als veraltet deklarieren und wegwerfen, passiert finanziell gesehen nichts. Schließlich sind die Produkte wertlos.

Auch in Bezug auf den Cashflow wird nichts passieren. In einigen Fällen kann das Wegwerfen von Artikeln sogar mit Kosten verbunden sein. Wenn Sie zum Beispiel chemische Flüssigkeiten entsorgen, fallen Kosten für die Beseitigung an.

Nichtsdestotrotz ist es wichtig, diese veralteten Dinge zu beseitigen. Andernfalls werden wir für immer mit Inventarkosten konfrontiert!

Top-Tipp: Die Abgrenzung von Produkten mit geringer und ohne Nachfrage von solchen mit hoher Nachfrage erfordert eine solide Analyse, und eine effektive Prognose kann Transparenz in den Entscheidungsprozess bringen. Sie können unseren vollständigen Leitfaden zur Bedarfsplanung konsultieren.

Welche praktischen Schritte können Sie heute unternehmen, um dies in die Tat umzusetzen?

Eine Verringerung der Lagerbestände ist leichter gesagt als getan. Es gibt viele Faktoren, die das Ausmaß beeinflussen, in dem Sie Ihre Bestände reduzieren können. Wenn es Ihnen jedoch gelingt, die Bestände zu verringern, sind die möglichen Einsparungen enorm. Und wenn Sie dies erreichen und gleichzeitig den Service für Ihre Kunden beibehalten oder sogar verbessern können, wird dies Ihren Cashflow und Ihre Kundentreue stärken…

Beginnen Sie jetzt mit der Optimierung Ihrer Bestandskosten. In unserem Beitrag zur Bestandsoptimierung finden Sie einen vollständigen Überblick über die Verwaltung Ihrer Bestände.

Häufig gestellte Fragen zu den Bestandskosten

Was sind Bestandskosten?

Die Kosten für Vorräte umfassen die Ausgaben für den Kauf, die Lagerung und die Verwaltung der Vorräte in der gesamten Lieferkette. Die Kosten für Vorräte gehen über den ursprünglichen Kauf hinaus und umfassen Lagerhaltungskosten sowie die Kosten für die Lagerung unverkaufter Fertigerzeugnisse.

Warum sind Bestandskosten wichtig?

Die Bewertung der Lagerhaltungskosten ist von grundlegender Bedeutung und wirkt sich sowohl auf die Finanzen eines Unternehmens als auch auf seine Verwaltung aus. Sie kann Unternehmen dabei helfen, festzustellen, wie viel Gewinn mit dem Lagerbestand erzielt werden kann, wie die Kosten gesenkt werden können, wo Änderungen vorgenommen werden können, wie Lieferanten oder Artikel ausgewählt werden können und wie Kapital zugewiesen werden kann.

Wie werden die Bestandskosten berechnet?

Bestandskosten = (Anfangsbestand + Vorratskäufe) – Endbestand.