Inhaltsverzeichnis

Inhaltsverzeichnis- Was versteht man unter Kapitalbindungskosten?

- Was versteht man unter Kapitalbindung?

- Was versteht man unter Kapitalbindungskosten?

- Wie berechne ich die Kapitalbindungskosten?

- Auswirkungen und Folgen hoher Kapitalbindung

- Kapitalbindung im Anlage- und Umlaufvermögen

- Kapitalbindungsdauer

- Kapitalbindungskosten im Lager senken

- Wie kann Slimstocks Software Slim4 bei der Senkung der Kapitalbindungskosten helfen?

Überblick

Kapitalbindungskosten sind Opportunitätskosten, die entstehen, weil Kapital in Lagerbeständen (Umlaufvermögen) oder Sachanlagen (Anlagevermögen) gebunden ist und dadurch die Liquidität des Unternehmens einschränkt. Die Berechnung erfolgt über Lagerzinsen und Kapitaleinsatz. Senkungsstrategien umfassen Bestandsreduktion und kürzere Beschaffungszeiten. Slimstocks Software Slim4 zielt darauf ab, die Bestände und somit die Bindungskosten bei konstant hohem Servicelevel zu optimieren.

Was versteht man unter Kapitalbindung?

Kapitalbindung oder auch gebundenes Kapital beschreibt den Sachverhalt, in welchem einem Unternehmen Kapital nicht unmittelbar vorliegt, weil es gegenwärtig in Vermögensgegenständen gebunden ist. Folglich kann das Unternehmen über einen gewissen Zeitraum nicht auf das gebundene Kapital zugreifen und keine Investitionen tätigen, da die Liquidität begrenzt ist. Die Kapitalbindung kann dabei von lang- oder kurzfristiger Natur sein, je nach Anlage- oder Umlaufvermögen.

Das gebundene Kapital kann wiederum in liquide Mittel umgewandelt werden, was als Kapitalfreisetzung bezeichnet wird und das Pendant der Kapitalbindung darstellt. In der Lagerwirtschaft werden Waren, Artikel und Güter, die auf Lager gehalten werden, als gebundenes Kapital bezeichnet. Wächst der Bestand, wächst gleichzeitig die Kapitalbindung. Hieraus resultiert die Wichtigkeit einer effizienten Lagerpolitik.

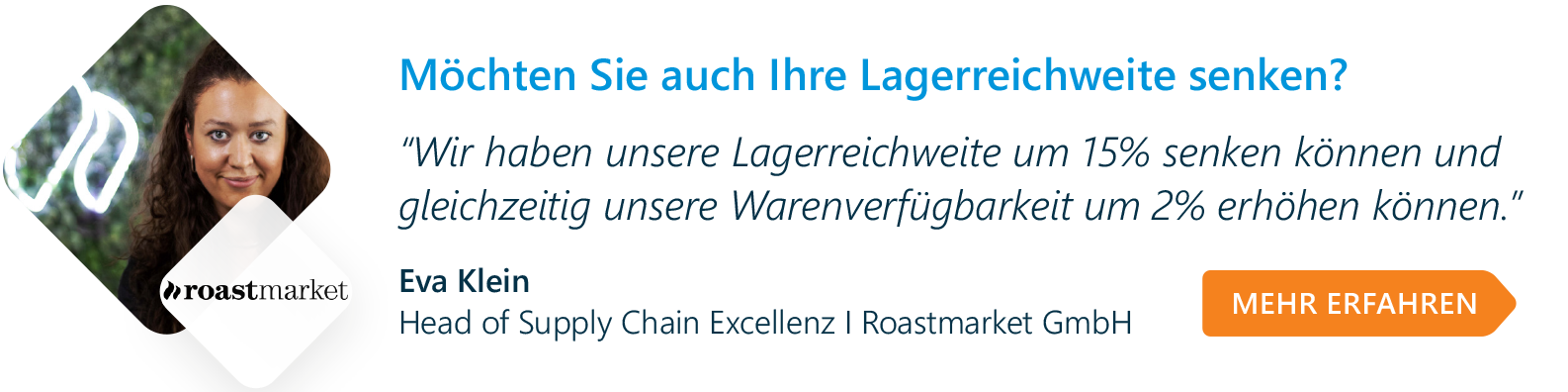

Ein perfektes Praxisbeispiel können Sie bei unserem Kunden roastmarket nachlesen. Nur drei Monate nach dem Umstieg auf unsere Software Slim4 profitiert roastmarket sogar über die ursprünglich gesetzten Ziele hinaus von weitreichenden Verbesserungen.

Was versteht man unter Kapitalbindungskosten?

Der Begriff Kapitalbindungskosten bezeichnet, die Kosten resultierend aus der Kapitalbindung in sämtlichen betriebsnotwenigen Lagerbeständen. Hierunter fallen Bestände des Anlage- als auch des Umlaufvermögens. Aufgrund der Tatsache, dass das in den Lagerbeständen investierte Kapital die Liquidierbarkeit stark eingeschränkt und somit an anderen Stellen keine Investitionen getätigt werden können, zählen die Kapitalbindungskosten zu den Opportunitätskosten. Sie können anhand von Kennzahlen und Formeln bestimmt werden, wie im weiteren Verlauf gezeigt wird.

Wie berechne ich die Kapitalbindungskosten?

Um die Kapitalbindungskosten von einem Artikel im Lager berechnen zu können, benötigt man Einsichten über die Lagerzinsen und das eingesetzte Kapital. Dabei werden die Lagerzinsen aus dem marktüblichen Zinssatz und der durchschnittlichen Lagerdauer in Tagen errechnet. Der Kapitaleinsatz ist gleichzusetzen mit den Anschaffungskosten.

Kapitalbindungskosten Formel:

Die Formel zur Berechnung der Kapitalbindungskosten sieht wie folgt aus:

Auswirkungen und Folgen hoher Kapitalbindung

Eine hohe Kapitalbindung verursacht Zinsaufwände, wenn zum Beispiel für die Anschaffung von Waren und Artikel ein Kredit (Fremdkapital) aufgenommen werden muss. Diese Zinsaufwände müssen der Bank bezahlt werden. Dadurch ist die Liquidierbarkeit wiederum stark eingeschränkt.

Im Optimalfall generiert eine Anschaffung hohe Umsatzerlöse, wodurch sich die liquiden Mittel wiederum erhöhen. Ist dies nicht der Fall, verhindert die hohe Kapitalbindung flexibles und kurzfristiges Reagieren. Speziell bei jungen Unternehmen trifft dies häufiger auf, da oftmals weniger Mittel zur Verfügung stehen. Dennoch tritt dieses Problem genauso gut bei etablierten Unternehmen auf, was anschließend zu Zahlungsschwierigkeiten und im schlimmsten Fall zur Insolvenz führen kann. Insgesamt ist es hilfreich, ausreichend Eigenkapital zur freien Verfügung zu haben, damit bei einer teuren Investition wenig oder kein zusätzliches Fremdkapital aufgenommen werden muss.

Kapitalbindung im Anlage- und Umlaufvermögen

Die Kapitalbindung im Anlagevermögen eines Unternehmens ist im Vergleich zum Umlaufvermögen von langfristiger Natur aufgrund dessen, dass das Kapital in Wertgegenständen dauerhaft gebunden bleibt. Hierunter fallen Sachanlagen wie z.B. Betriebsausstattung wie Fahrzeuge und Maschinen, genau wie Grundstücke und Gebäude. Da eine Geschäftstätigkeit ohne diese Sachanlagen nicht möglich ist, ist die Kapitalbindung in diesem Fall gewünscht sowie unausweichlich. Wird zum Beispiel ein Unternehmen neu gegründet, ist es gezwungen, viel Kapital zu investieren, um Sachanlagen zu beschaffen. Dieser Kapitalbindung kann wiederum durch einen hohen Kapitalumschlag entgegengewirkt werden.

Die Kapitalbindung im Umlaufvermögen eines Unternehmens ist im Vergleich zum Anlagevermögen von kurzer Dauer. Hierunter fallen zum Beispiel offene Forderungen und Kundenrechnungen. Solange diese nicht beglichen sind, ist das Kapital weiterhin gebunden. Genauso sind hier Roh‑, Hilfs- und Betriebsstoffe sowie unfertige Erzeugnisse aufzuführen. Die firmeninternen Lagerbestände werden somit ebenfalls zum gebundenen Kapital im Umlaufvermögen eines Unternehmens gezählt. Hier gilt schlichtweg: Je mehr Lagerbestand, desto höher fällt die Kapitalbindung aus. Dies bedeutet im Umkehrschluss: Unternehmen, die eine hohe Lagerumschlagshäufigkeit vorweisen können, haben weniger mit gebundenem Kapital zu kämpfen.

Kapitalbindungsdauer

Der Begriff Kapitalbindungsdauer beschreibt im Zusammenhang des Umlaufvermögens die Zeitspanne, in welcher ein Unternehmen nicht in der Lage ist, auf das gebundene Kapital zurückzugreifen. Dies ist solange der Fall, bis die Einnahmen die investierten Kosten ausgleichen. Mit anderen Worten misst die Kapitalbindungsdauer somit die Zeit seit dem Zeitpunkt, in dem ein Unternehmen in Vorleistung tritt, bis hin zu dem Zeitpunkt, an dem diese Vorleistung durch die Bezahlung des Kunden erlöst wird. Während dieser Zeit ist das Kapital im Umlaufvermögen gebunden. Die oberste Intention sollte sein, diese Zeitspanne und damit die Kapitalbindungskosten so gering wie möglich zu halten. Dafür bieten sich drei Möglichkeiten:

- Just-in-Time-Produktion

- Lean Management/ Lean Production

- Outsourcing

Mithilfe der Just-in-Time-Produktion können die Kosten im Materiallager gesenkt und lange Lagerzeiten vermieden werden. Zusätzlich wird weniger Lagerfläche benötigt. Eine weitere Möglichkeit wäre, auf eine schlanke Produktion zu setzen. Das Ziel dabei ist, Durchlaufzeiten und Produktionsprozesse zu verkürzen, indem überflüssige Produktionsschritte entfernt werden. Der positive Nebeneffekt ist auch hier, dass die Kapitalbindungskosten gesenkt werden. Eine letzte Möglichkeit, die sich anbietet, ist das Outsourcing. Dabei können hohe Investitionskosten und somit gebundenes Kapital gespart werden, weil externe Fremdfirmen oder Dienstleister mit ausgewählten Produktionsprozessen beauftragt werden.

Kapitalbindungskosten im Lager senken

Wer eine Senkung des gebundenen Kapitals im eigenen Lager anstrebt, kann verschiedene Ansätze verfolgen. So kann es beispielsweise hilfreich sein, die eigene Disposition sowie die eigenen Stammdaten einem tieferen Blick zu unterwerfen.

Diese Stammdaten können Auskunft darüber geben, wo die Möglichkeit besteht, die Kapitalbindung und deren Kosten zu reduzieren. Nachfolgend werden vier Möglichkeiten aufgeführt, um diese zu senken:

Produktvielfalt verkleinern

Eine Möglichkeit besteht darin, die Produktvielfalt zu verringern, sodass weniger Artikel, Waren und Materialien gelagert und auf Vorrat gehalten werden müssen. Da dieser Schritt unter Umständen zu Umsatzeinbußen führen kann, muss jedes Unternehmen eigenhändig abwägen, ob diese Maßnahme vollzogen werden sollte.

Lagerbestände reduzieren

Wie zuvor bereits angerissen, besteht eine weitere Möglichkeit darin, den Lagerbestand zu reduzieren. Je weniger Lagerbestand, desto weniger Kapital kann im Lager gebunden werden.

Beschaffungszeiten verkürzen

Eine andere Möglichkeit besteht darin, die Beschaffungszeiten zu verkürzen. Wenn es realisiert werden kann, dass Waren und Artikel schneller geliefert werden, muss weniger Vorrat gelagert werden, sodass sich die Kapitalbindungskosten wiederum senken.

Zahlungsziele der eigenen Rechnungen heruntersetzen und Lieferantenverbindlichkeiten (wenn möglich) später begleichen

Wenn ein Betrieb die Zahlungsziele heruntersetzt und Kunden ihre Rechnungen somit schneller begleichen, können die Cash-to-Cash-Cycle Time und damit die Kapitalbindungskosten gesenkt werden. Aufgenommene Kredite können dadurch zügig beglichen werden. Folglich verkürzt sich die Kreditzeit. Gleichermaßen lassen sich, indem offene Lieferantenverbindlichkeiten erst später bezahlt werden, Zinsen sparen, da Kredite auch erst später aufgenommen werden müssen.

Wie kann Slimstocks Software Slim4 bei der Senkung der Kapitalbindungskosten helfen?

Der Balanceakt zwischen einem hohen Servicelevel und dem Druck wachsender Kapitalbindung kann für manche Bestandsmanager und Einkäufer zur großen Herausforderung werden. Ein digitales Bestandsmanagement kann hier Abhilfe schaffen.

Unsere Bestandsoptimierungs-Software Slim4 verhilft zum optimalen Lagerbestand, indem niedrige Bestände, konstante Lieferfähigkeit und eine geringe Kapitalbindung in Einklang gebracht werden.

Ein hoher Servicelevel macht zwar die Vertriebsmitarbeiter glücklich, im Gegenzug führt dies jedoch zu hoher Kapitalbindung und somit werden die Lagerbestände zwangsläufig erhöht.

Slim4 ist ein Servicelevel-getriebenes Prognose- und Bestandsmanagementsystem, welches die Bestände auf Basis des gewünschten Servicelevels aufbaut, damit die Zufriedenheit Ihrer Kunden stets auf hohem Niveau ist. Slimstock bietet mit Slim4 somit ein intelligentes Bestandsmanagement. Dies wird ermöglicht durch die automatisierten und voll aufeinander abgestimmten Prozesse in den Bereichen Bedarfs-, Bestands- und Beschaffungsplanung. Auf diese Weise wird der Lagerbestand optimiert und die Bestände bei gleichzeitiger Erhöhung der Lieferfähigkeit reduziert, sodass auch die Kapitalbindungskosten auf ein Minimum reduziert werden.

Möchten Sie auch Ihre Kapitalbindungskosten unter Kontrolle haben? Finden Sie heraus wie unsere Supply Chain Planungssoftware Slim4 Ihnen helfen kann, die Transparenz zu verbessern, die Effizienz zu steigern und die Verfügbarkeit zu erhöhen.

Gestalten Sie Ihre Supply Chain dank Slim4 reaktiver und präventiver und erhalten Sie dadurch einen Wettbewerbsvorteil. – Jetzt Ihr Potenzial ausschöpfen!