Inhaltsverzeichnis

Inhaltsverzeichnis- Lagerbestand reduzieren für eine effizientere Lagerhaltung

- Herausforderungen am Markt

- Bedeutung der Kapitalbindungskosten für Lagerbestände

- Lagerbestand reduzieren – Wichtigkeit und Bedeutung

- Lagerbestand reduzieren – Pro und Contra

- Lagerbestand systematisch reduzieren – Maßnahmen und Vorgehensweise

- Lagerkennzahlen zur Reduzierung des Lagerbestands

- Lagerbestand erfolgreich reduzieren mit Hilfe von Softwares

Überblick

Die Reduzierung des Lagerbestands senkt Kosten und erhöht die Liquidität, da gebundenes Kapital und Lagerrisiken (z.B. Veralterung) reduziert werden. Ein systematisches Vorgehen mittels Lagerdekomposition, Gängigkeitsanalyse zur Identifizierung von Überbeständen und die Festlegung von optimalen Bestandsgrenzen sind nötig. Software wie Slim4 hilft dabei, Prozesse zu automatisieren und die perfekte Balance zwischen Kapitalbindung und Servicelevel zu finden, gestützt durch kontinuierliche Überwachung der Lagerkennzahlen.

Herausforderungen am Markt

Lieferfähigkeit und Lieferzeit werden neben Preis und Qualität immer wichtiger im Wettbewerb um Marktanteile. Lieferserviceanforderungen sind in den letzten Jahren exponentiell gestiegen. Oftmals überschreitet die Fertigungsdurchlaufzeit die geforderte Lieferzeit. Viele Unternehmen reagieren auf dieses Problem, indem sie für entsprechend hohe Bestände sorgen, um Bedarfe dieser Art abzudecken. Das Ergebnis ist ein Überbestand, der wirtschaftlich nicht mehr rentabel ist und zum Verlust führt. Verschärft wird dies durch immer individuellere Kundenwünsche, die dazu führen, dass oftmals die falschen Artikel im Lager geführt werden. Falsche Halbfabrikate werden so schnell zu Lagerhütern. Wer auf Verdacht produziert, riskiert Artikel in seinem Lager zu führen, für die keine Nachfrage oder Verwendung besteht. Der Druck immer kürzerer Lieferzeiten, zwingt Unternehmen hohe Bestände hinzunehmen.

Erfahren Sie, in unserem Download Artikel “Wie bewerte ich meinen Lieferanten?”, wie Sie die Lieferfähigkeit Ihres Lieferanten genauer messen und bewerten können.

Bedeutung der Kapitalbindungskosten für Lagerbestände

Kapitalbindungskosten oder auch kalkulatorische Zinsen genannt, bezeichnen die Kosten für das in Realgüterbeständen des Unternehmens gebundene Kapital. Dazu gehören Bestände des Anlage- sowie des Umlaufvermögens. Der Großteil der Kosten für das im Umlauf gebundene Kapital ist auf die Kosten für die Kapitalbindung in Lagerbeständen zurückzuführen. Hierzu gehören Material- und Rohstoffbestände, Zwischenlagerbestände in der Produktion genau wie Fertigproduktbestände.

Eine hohe Kapitalbindung ist vor allem in anlagenintensiven Branchen zu vernehmen. Firmen, die auf Produktion angewiesen sind, stehen vor dem Problem, dass wegen ihrer Produktionsweise umfangreiche Produktionsanlagen von Nöten sind. Geringere Kapitalbindungsprobleme treten bei lagerintensiven Unternehmen auf, die von einer schnellen Lagerumschlag profitieren.

Aus empirischen Erhebungen bei denen Handels- und Industrieunternehmen verschiedenster Branchen untersucht wurden, geht hervor, dass die Kosten für das in Lagerbeständen gebundene Kapital rund 20 Prozent der gesamten Logistikkosten ausmachen. Zu entnehmen ist außerdem, dass die Tendenz steigend ist. Aus diesem Grund kommen Kapitalbindungskosten als Logistikkostenart eine große Bedeutung zu, zumal sie als Inputgröße in verschiedenste logistische Einheiten einfließen, wie z.B. Bestellmengenplanung, Festlegung des Lieferbereitschaftsgrades oder der Fertigungslosgrößenplanung.

Die exakte Bestimmung der Kosten für das in Lagerbeständen gebundene Kapital stellt Unternehmen oftmals vor eine Herausforderung. Spielräume bei der Festlegung des Zinssatzes sind nur ein Problem, die eine exakte Bestimmung erschweren. Hinzu kommen Spielräume bei der Berechnung der durchschnittlichen Kapitalbindungshöhe, die aus unterschiedlichen Wertansätzen resultieren.

Wie kommt es zu hohen Kapitalbindungen in Beständen?

Die Liste der kapitalbindungskostenverursachenden Gründe ist lang. Im Folgenden sollen einige der wichtigsten Ursachen aufgeführt werden. Ein Grund für hohen Lagerbestand und damit hohe Kapitalbindungen ist Bereichsdenken in der Bestandspolitik von Vertrieb, Fertigung und Einkauf. Durch Unstimmigkeiten wachsen Bestand und damit Kapitalbindungskosten.

Weitere Ursachen sind eine unzureichende Dispositionsqualität und eine fehlende oder unzureichende Qualifikation der Mitarbeiter. Ebenfalls zu einem großen Problem kann werden, wenn Änderungen der Marktentwicklung gar nicht oder zu spät wahrgenommen werden. Auch nicht von Vorteil ist es, wenn Pufferbestände gegen akute Probleme wie unzureichende Liefertreue, Ausfall von Maschinen oder mangelnde Qualitätseinhaltung in der Fertigung gehalten werden. Für eine hohe Lieferbereitschaft müssen bekanntlich hohe Kapitalbindungen und hohe Lagerkosten in Kauf genommen werden.

Gleichermaßen sorgen entkoppelte Planungs- und Steuerungssysteme sowie Schwachstellen in der Aufbauorganisation der gesamten Versorgungskette für hohe Kapitalbindungen. Auch eine zu breite Sortimentsplanung und zu viele Produktvarianten können sich maximierend auswirken.

Möglichkeiten zur Reduktion von Kapitalbindung

Der im Lager gebundene Kapitalwert setzt sich zusammen aus Lagermenge und Lagerwert. Daraus ergeben sich folgende Möglichkeiten zur Senkung dieses Wertes: Die einfachste und wohl auch einleuchtende Lösung besteht darin, die Menge der gelagerten Artikel zu reduzieren. Eine andere Möglichkeit wäre, Güter unterschiedlichen Wertes zu lagern, denn beachtet man, dass die lagernden Artikel unterschiedlicher Art sind und deshalb je nach der ihnen zugewiesenen Zwecksetzung unterschiedliche Werte annehmen, wird nachvollziehbar, dass eine Reduktion der Kapitalbindung nicht nur durch eine Reduzierung der Artikel, sondern auch durch die Zusammensetzung aus Mengen und Werten möglich ist.

Lagerintensität

Eine wichtige Kennzahl in diesem Zusammenhang ist die Lagerintensität. Sie wird auch als Vorratsintensität bezeichnet. Mit ihr lässt sich herausfinden, wie viel Kapital in Form des Lagerbestands gebunden ist. Dies ist notwendig, um die Höhe der Kapitalbindung ausmachen. Als „vorratsintensiv“ wird eine Lagerintensität bezeichnet, wenn sie 25 Prozent überschreitet. Um die eigene Lagerintensität zu berechnen, benötigt man zwei Zahlen: Zum einen das Vorratsvermögen bzw. den Wert der Lagerbestände sowie das Gesamtvermögen bzw. die Bilanzsumme. Mit welcher Formel Sie Ihre Lagerintensität berechnen, erfahren Sie hier: Lagerkosten senken

Lagerbestand reduzieren – Wichtigkeit und Bedeutung

Die Notwendigkeit einer Bestandsreduzierung resultiert aus der Kapitalbindung der Warengüter. Eine hohe Kapitalbindung verursacht hohe Kosten und beeinträchtigt die Liquidität als auch die Rentabilität eines Unternehmens. Insbesondere Unternehmen, die aufgrund ihrer Produktionsweise umfangreiche Produktionsanlagen vorhalten müssen, spüren den Druck ihre Kapitalbindung zu reduzieren.

Umfassendes Liquiditätsmanagement erweitert die eigenen Finanzierungsspielräume ungemein. Die Lagerhaltung hat enormen Einfluss auf die Liquidität eines Unternehmens. Aus diesem Grund ist es wichtig, die physischen Bestände auf das erforderliche Minimum zu reduzieren. Vor allem in Situationen, in denen kurzfristig reagiert werden muss, wie z.B. bei einem Produktionsausfall durch den Lieferanten, ist es wichtig, dass das Kapital eines Unternehmens zugänglich ist. Auch für weitere Investitionen ist es wichtig, auf das Kapital zurückgreifen zu können.

Lagerbestand reduzieren – Pro und Contra

Es gibt viele Gründe, die dafür sprechen seinen Lagerbestand zu reduzieren. Unternehmen können durch eine Reduzierung ihres Bestands in vielerlei Hinsicht profitieren. Die gesteigerte Wettbewerbsfähigkeit im Marktumfeld ist nur ein Vorteil.

Chancen und Möglichkeiten durch reduzierte Lagerbestände

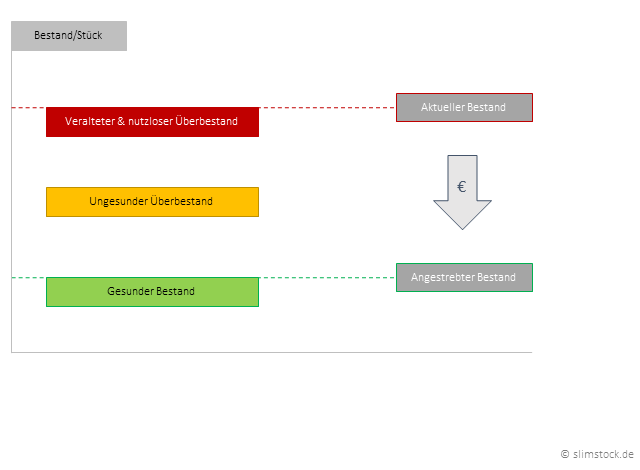

Ein hoher Lagerbestand stellt für jedes Unternehmen eine Gefahr dar. Dieser birgt Risiken und kann selbst erfolgreiche Unternehmen in eine kritische und bedrohliche Lage bringen. Vor allem vorratsintensive Unternehmen können dies zu spüren bekommen, wenn Altlasten und schwer verkaufbare Artikel immer mehr zu einer finanziellen Belastung werden. Gleichermaßen erhöht sich das Lagerrisiko, denn je mehr Ware im Lager verwahrt wird, desto höher ist die Wahrscheinlichkeit für Veralterung, Beschädigung, Schwund und Verderb. Die Gefahr, dass eingelagerte Ware nicht mehr benötigt wird und mit Verlust verkauft werden muss, steigt.

Zudem entstehen Opportunitätskosten, da das in den Beständen gebundene Kapital nicht anderweitig eingesetzt werden kann. Investitionen oder Expansionsversuche werden unterbunden. Mit einer Reduzierung lassen sich interne Unternehmens- und Strategieziele besser und einfacher verwirklichen.

Hinzu kommen steigende Lagerkosten, da mehr Lagerkapazität benötigt und Betriebsbereitschaft gefordert wird. Ausgaben für Miete, Energie, Personal, Instandhaltung, Versicherung etc. fallen an. Diese steigen exponentiell, wenn mehr Lagerkapazität benötigt wird. Wird der Lagerbestand aber reduziert, können Altlasten entfernt werden und Platz für neue oder andere Verkaufsprodukte entsteht. Durch eine Reduzierung des Lagerbestands wird Platzmangel entgegengewirkt und eine Erweiterung der Lagerflächen überflüssig. Der wichtigste Vorteil einer Lagerbestandsreduzierung ist aber, dass die eigenen Lagerflächen und –mengen sichtbar werden, sodass der Grundstein für eine strukturierte Lagerverwaltung gelegt ist.

Neben der Freisetzung von gebundenem Kapital und Lagerflächen, sorgt eine Lagerbestandsreduzierung auch für eine gesteigerte Organisationsqualität. Das Resultat ist eine bessere Genauigkeit der Planung im Einkauf und der Produktion. Verdeckte Prozess- und Qualitätsprobleme werden aufgedeckt und störende Einflüsse, die sich negativ auf den gesamten Prozess auswirken, werden reduziert. Das Ergebnis ist eine höhere Prozesskontinuität und effizientere Abwicklung durch optimierte Schnittstellen und der Vermeidung von Übermittlungsfehlern. Der Materialfluss wird dadurch erheblich beschleunigt und Durchlaufzeiten reduziert.

Warum hohe Lagerbestände auch sinnvoll sein können

All die zuvor genannten Punkte sprechen klar für eine Reduzierung des Lagerbestands. Aber gibt es auch Gründe, die gegen eine Reduzierung des Lagerbestands sprechen? Mit anderen Worten, hat ein hoher Lagerbestand auch seine Vorteile? Die Antwort mag den ein oder anderen überraschen. Je nach Situation kann ein hoher Lagerbestand durchaus seine Vorteile haben. Ein Beispiel hierfür sind unerwartete Großaufträge, welche mit Hilfe der hohen Bestände schnell und problemlos abgewickelt werden können. Hierdurch entfallen Absagen und Verärgerungen durch Lieferverzögerungen. Durch den hohen Servicelevel wird die Kundenzufriedenheit aufrechterhalten, sodass sich mit der Zeit beständige Geschäftsbeziehungen entwickeln können. Weiter kann es sich lohnen auf hohe Lagerbestände zu setzen, wenn ein Preisanstieg einzelner Artikel vorherzusehen ist. Die Kunst besteht darin, den Balanceakt zwischen akzeptablen Bestandskosten und einer möglichst hohen bzw. schnellen Bestellerfüllung zu meistern.

Lagerbestand systematisch reduzieren – Maßnahmen und Vorgehensweise

Dekomposition des Lagers

Voraussetzung für eine Bestandsreduzierung ist eine Dekomposition des Lagers. Damit eine Reduzierung des Bestands überhaupt möglich ist, muss bekannt sein, wie groß der Überbestand ist und inwiefern dieser saisonal schwankt. Egal ob Roh-, Hilfs- und Betriebsstoffe, Halb- oder Fertigerzeugnisse, intern oder in angemieteten Außenlagern – jeder Artikel muss kritisch beleuchtet werden.

Neben der Menge muss auch der Zustand der Ware kontrolliert werden. Wie ist die Beschaffenheit der gelagerten Ware? Ist sie überhaupt noch verwendbar? Anschließend werden alle Daten der Artikel, dazu gehören Anzahl, Einzelwert sowie Gesamtwert, in einer Liste festgehalten. Diese Art der physischen Bestandsaufnahme verlangt einiges an Arbeit, das Ergebnis wird jedoch eine erhöhte Transparenz des eigenen Bestandes sein.

Von großer Bedeutung ist eine exakte und saubere Datenerhebung. Auf keinen Fall sollte man sich bei einer Bestandsanalyse auf das eigene Bauchgefühl oder die eigene Einschätzung verlassen, da diese oft trügen. Anschließend sollten die aus der Inventarisation erhobenen Daten mit den Zahlen der Buchhaltung verglichen werden. Hier gilt es mögliche Differenzen zu klären.

Feststellen von bestandsvorantreibenden Gütern

Nachdem Stückzahlen, Einzelwert und Gesamtwert aller Lagerartikel erhoben wurden, folgt im nächsten Schritt das Feststellen von bestandsvorantreibenden Artikeln. Dieser Schritt deckt die Gründe chronischer Überbestände auf. Dies geschieht, indem der Überbestand zu seinem Ursprung zurückverfolgt wird.

Ein Mittel, um Bestandstreiber zu identifizieren, ist die sogenannte Gängigkeitsanalye. Dabei wird erfasst, wie oft sich Artikel bewegen bzw. wann überhaupt das letzte Mal eine Bewegung stattgefunden hat. Der Bestand wird dabei den Kategorien „gängig“ und „ungängig“ zugeteilt. Letztere Kategorie lässt sich wiederum unterteilen in „zum Teil ungängig“ und „völlig ungängig“. Auf dieser Basis kann nun sachkundig entschieden werden, welche Artikel bestandsverursachend sind. Einige können jetzt direkt verschrottet werden, wenn z.B. der Zustand nicht mehr für den Verkauf geeignet ist, wieder andere lassen sich kurzfristig mit minimalen Änderungen neutralisieren. Einige andere benötigen womöglich mehr Zeit und Aufwand, um systematisch abgebaut zu werden.

Verbindliche Mindest- und Maximallagerbestände festgelegen

Anknüpfend daran sollten verbindliche Mindest- und Maximallagerbestände festgelegt werden. Vor allem bei Gütern mit einem hohen Warenwert ist es wichtig, einen gut kalkulierten Höchstbestand festzulegen, da diese sonst zu einer großen Kapitalbindung führen.

Bestellverhalten anpassen

Nicht zuletzt muss auch das Bestellverhalten dementsprechend angepasst werden. Das oberste Ziel bei Investitionen sollte sein, die Kapitalbindungsdauer so gering wie möglich zu halten. Eine Just-in-time Produktion kann die Kapitalbindung im Lager senken. Im Eingangslager, der Produktion sowie dem Ausgangslager sollten die Durchlaufzeiten so niedrig wie möglich sein.

Zusätzliche Informationen und eine Auflistung weiterer Methoden und Maßnahmen, die eine Bestandsreduzierung erzielen, finden Sie hier: Bestandsreduzierung

Lagerkennzahlen zur Reduzierung des Lagerbestands

Um dauerhaft von einem effizienten Lager zu profitieren, müssen die eigenen Lagerkennzahlen im Blick behalten werden. Durch sie kann abgesichert werden, dass Überbestand vermieden wird. Sie helfen die Bestände zu erfassen, besser zu kalkulieren sowie die Kapitalbindung innerhalb des Lagersystems zu analysieren. Eine Auswertung kann Hinweise darauf geben, in welchem Bereich und in welchem Maße Optimierungspotenzial besteht. Durch regelmäßige Kontrollen kann der Fortschritt beobachtet werden.

Eine Auflistung der wichtigsten Lagerkennzahlen finden Sie hier: Lagerbestand optimieren

Lagerbestand erfolgreich reduzieren mit Hilfe von Softwares

Externe Software und Optimierungssysteme sorgen für eine bessere Kontrolle des eigenen Bestands. Je größer das Lager ist, desto schwieriger gestaltet sich dieser Prozess. Manuell und von Hand die Kontrolle zu behalten ist oft mühselig und zeitaufwendig. Ein IT-gestütztes Programm kann einem diese Zeit und Arbeit abnehmen. Das System aktualisiert den Bestand automatisch, sodass man immer einen aktuellen Überblick über den Lagerbestand hat. Wer jedoch glaubt, dass es ausreicht ein teures System mit unzähligen Funktionen zu kaufen und seine Mitarbeiter darin zu schulen, irrt sich. Wichtig ist ein grundsätzliches Verständnis darüber, dass der gesamte Planungsprozess auf das Prognose-System abgestimmt werden muss. Erst wenn dies der Fall ist, lassen sich mit dieser Methode Bestände effektiv und langfristig senken.

Lagerbestand reduzieren mit Slim4

Slim4 ermöglicht ein intelligentes Bestandsmanagement. Jedes Unternehmen strebt nach einer perfekten Balance zwischen Umlaufvermögen, Betriebskosten und optimalem Servicelevel. Genau hier setzt Slim4 an. Durch automatisierte und aufeinander abgestimmte Prozesse in den Bereichen Bedarfs-, Bestands-, und Beschaffungsplanung wird ein optimaler Lagerbestand geschaffen, während sich die Kosten für Beschaffung und Logistik verringern. Es ergänzt ERP- bzw. Warenwirtschaftssysteme in den Bereichen Prognose, Bedarfsplanung und Bestandsmanagement und unterstützt Unternehmen so ihre Lagerbestände zu reduzieren, die Lieferfähigkeit zu erhöhen sowie die Disposition wesentlich transparenter und nachhaltiger zu gestalten.

Finden Sie heraus, wie unsere Supply Chain Planungssoftware Slim4 Ihnen helfen kann, Überbestände zu reduzieren, die Effizienz zu steigern und die Verfügbarkeit zu erhöhen.

Gestalten Sie Ihre Supply Chain dank Slim4 reaktiver und präventiver und erhalten Sie dadurch einen Wettbewerbsvorteil. – Jetzt Ihr Potenzial ausschöpfen!