Inhaltsverzeichnis

Inhaltsverzeichnis- Bestandsoptimierung: ein pragmatischer Leitfaden

- Die Optimierung der Bestände scheint eine einfache Angelegenheit zu sein

- Die Optimierung dieser Elemente kann je nach Blickwinkel unterschiedlich aussehen

- Bestandsoptimierung: Wie erkennt man Optimierungspotenziale?

- Die Zutaten für eine effektive Bestandsoptimierung

- 5 Schritte für Ihre Bestandsoptimierung

- Slim4 > ERP und Excel

- Ansatzpunkte für eine Lagerbestandsoptimierung

- ABC & XYZ – Methode für die Bestandsoptimierung

- Das können Sie auch testen.

- FAQs zur Bestandsoptimierung

Überblick

Bestandsoptimierung ist der strategische Prozess, Bestandsniveaus an die Marktnachfrage anzupassen, um die richtigen Produkte zur richtigen Zeit in der richtigen Menge verfügbar zu haben und dadurch Kosten zu minimieren, Service zu maximieren und einen Wettbewerbsvorteil zu erzielen. Wirksame Optimierung erfordert Fokus auf fünf Schlüsselelemente: zuverlässige Nachfrageprognosen, korrekte Stammdaten, kompetente personelle Ressourcen, starkes Relationship Management (Kunden und Lieferanten) und unterstützende Software.

Die Optimierung der Bestände scheint eine einfache Angelegenheit zu sein

Oberflächlich betrachtet geht es einfach darum, die richtige Menge an Waren zur richtigen Zeit zu bestellen.

“Wann” und “Wie viel” sind hierbei die beiden wichtigsten Fragen.

Das “Wann” wird durch die Kosten der Lagerhaltung gegenüber dem Risiko, dass die Bestände ausgehen, bestimmt. Und das “Wie viel” wird durch die Bestandskosten gegenüber den Auftragskosten bestimmt.

Also ganz so einfach ist es doch nicht.

Die Optimierung dieser Elemente kann je nach Blickwinkel unterschiedlich aussehen

Die Finanzabteilung, der Vertrieb, die IT-Abteilung, der Einkauf und die Logistik haben alle ihre eigene Sichtweise auf die richtige Art und Weise der Bestandsoptimierung und sogar darauf, wie eine Optimierung aussieht.

Ihre Finanzabteilung sollte sich die Kapitalkosten ansehen und sicherstellen, dass die Veralterung berücksichtigt wird.

Der Vertrieb will gute Margen und zufriedene Kunden.

Und was ist mit Ihrem IT-Team? Nun, die ziehen es wahrscheinlich vor, in Ruhe und mit wenig Aufwand zu arbeiten.

Wer übernimmt also die Verantwortung?

Viele Unternehmen kennen die Antwort auf diese Frage nicht. Infolgedessen sind ihre Lagerbestände nicht nur suboptimal, sondern auch völlig unausgewogen.

Was versteht man unter Bestandsoptimierung?

Grundlage der Bestandsoptimierung ist die Einsicht, dass die Höhe der Bestände die Kostenstruktur und die Finanzierung maßgeblich beeinflusst. Die Einsicht allein bringt aber natürlich keinen Optimierungsprozess in Gang. Es braucht konkrete Maßnahmen in allen Bereichen, die mit der Bildung von Beständen zu tun haben. Dafür sind Kenntnisse über Bedingungen und Möglichkeiten zur Steuerung von Beständen nötig. Außerdem ist Bestandssteuerung eine Mentalitätsfrage – es muss das Bewusstsein vorhanden sein, dass Lagerbestandsoptimierung ein laufender Prozess ist, der stetige Beobachtung und (Fein-)Justierung erfordert. Zentrale Herausforderung der Optimierung des Bestandsmanagements ist es, schwankende Marktbedarfe möglichst zuverlässig durch eine effiziente Planung und Steuerung aller Wertschöpfungsprozesse abzudecken. Dazu gilt es, die Balance zwischen Bestandsminimierung, stabiler Lieferfähigkeit und absoluter Zuverlässigkeit zu finden.

Das Kundenverhalten ändert sich ständig.

Die Sortimente entwickeln sich weiter. Die Nachfragemuster schwanken. Und Ihr Angebot ist nie stabil.

Das bedeutet, dass Sie Ihre Lagerbestände rechtzeitig mit dem Markt abstimmen müssen. Wenn Ihre Bestände nicht mit den Erwartungen Ihrer Kunden übereinstimmen, wird es nicht lange dauern, bis Sie sich fragen, wo das Problem liegt.

Es ist wichtig, die Prozesse, die eine kosteneffiziente Bestandsverwaltung ermöglichen sollen, regelmäßig zu überprüfen und neu zu bewerten. Zum Beispiel.

- Bekommen Ihre Lagerbestände die strategische Aufmerksamkeit, die sie verdienen?

- Wissen Sie, welche Artikel vorrätig sein müssen? Und warum?

- Wissen Sie, wie viel Sie von jedem Artikel benötigen, um Lagerbestände und Umsatzeinbußen zu vermeiden?

- Verfügen Sie über solide Grundsätze, um Ihren Bestand unter Kontrolle zu halten?

Wenn Sie sicherstellen wollen, dass Ihr Bestand einen greifbaren Wettbewerbsvorteil bietet, können Sie es sich nicht leisten, diese Fragen zu ignorieren.

Bestandsoptimierung: Wie erkennt man Optimierungspotenziale?

Im Normalfall verwenden Modelle zur Bestandsoptimierung die Kosten der Lagerhaltung als Zielgröße. Dabei bleibt die Herausforderung bestehen, die Lagerbestände nicht in ungesunder Weise zu reduzieren – der Servicelevel soll gleich hoch bleiben. Bereits die Senkung des Lagerbestands um einen Prozent bei gleichzeitigem Erhalt der Lieferfähigkeit bewirkt eine deutliche Steigerung der Profitabilität.

Die Zutaten für eine effektive Bestandsoptimierung

Eine “gute” Bestandsverwaltung sorgt dafür, dass die richtigen Waren in der richtigen Menge und mit dem richtigen Lagerumschlag verfügbar sind.

Wenn Sie sich jedoch auf die folgenden 5 Bereiche konzentrieren, werden Sie einen noch kosteneffizienteren Bestandsverwaltungsprozess schaffen. Einen, der es von einer “guten” zu einer “großartigen” Bestandsverwaltung bringt.

Nachfrageprognose

Zuverlässige Prognosen schaffen eine verlässliche Grundlage für alle Entscheidungen. Sei es bei den Sortimenten, dem Einkaufsvolumen oder den Sicherheitsbeständen.

Historische Daten werden oft in Kombination mit Kenntnissen über den Lagerumschlag, den aktuellen Auftragsbestand und die Erwartungen für zukünftige Verkäufe verwendet.

Es ist jedoch wichtig, sich zu fragen, ob die bestehenden Prognoseverfahren auf dem neuesten Stand sind.

Ist die Qualität der Vorhersage auch zufriedenstellend? Oft lassen sich selbst bei geringen Anstrengungen schnell Verbesserungsmöglichkeiten erkennen.

Top-Tipp: Möchten Sie ein klareres Bild der Nachfrage erhalten? Lesen Sie unseren Leitfaden zur Bedarfsoptimierung und finden Sie heraus, wie Sie die Prognosegenauigkeit noch heute verbessern können.

Stammdaten

Die Prozesse eines Unternehmens sind nur so gut wie die Daten, auf denen sie beruhen.

Schlechte Daten führen zu einer schlechten Entscheidungsfindung.

Und schlechte Entscheidungen bedeuten kostspielige Überschüsse, lähmende Fehlbestände und verärgerte Kunden. Das sind keine guten Nachrichten, ganz gleich, in welcher Abteilung Sie tätig sind. Wie oft bewerten Sie also Ihre Bestandsstammdaten neu?

Haben Sie die richtigen Vorlaufzeiten im System? Sind die Mindestbestellmengen Ihrer Lieferanten auf dem neuesten Stand? Sind Ihre Regeln für den Servicegrad und die Sicherheitsbestände angemessen?

Top-Tipp: Diese wichtige Komponente des Entscheidungsprozesses zur Bestandsoptimierung wird leicht vergessen. Stellen Sie sicher, dass alle Ihre Parameter in Ordnung sind, mit unserer Schritt-für-Schritt-Anleitung zum Erfolg bei Stammdaten!

Menschliche Kompetenzen

Bedauerlicherweise spielen für manche Unternehmen die Menschen eine entscheidende Rolle bei der Bestandsoptimierung.

Deshalb ist es wichtig, dass Ihre Mitarbeiter genau wissen, welche Hebel sie betätigen müssen. Die Schaffung einer gemeinsamen Übersicht und eines gemeinsamen Verständnisses der Arbeitsabläufe bei der Bestandsaufnahme ist daher zwingend notwendig. Alle Beteiligten müssen über ausreichende Kenntnisse verfügen.

Außerdem müssen die Rollen und Verantwortlichkeiten in der Lieferkette klar definiert werden.

- Wer ist der Verantwortliche für die Stammdaten?

- Wer ist dafür verantwortlich, dass die Prognosen korrekt sind?

- Wer bestimmt letztendlich das Service-Level?

Ohne das richtige Wissen und die richtige Verantwortlichkeit könnte der gesamte Bestandsverwaltungsprozess durch Fehler und Ineffizienz behindert werden.

Beziehungsmanagement

Der nächste Bereich, der zu einer erfolgreichen Bestandsoptimierung beiträgt, ist das Management der Kunden- und Lieferantenbeziehungen.

Keine Kette ist stärker als ihr schwächstes Glied.

Kommunikation und Informationsaustausch sind wichtig, um wirksame Entscheidungen zu treffen. Und auch, um Korrekturmaßnahmen zu ergreifen, wenn das Angebot nicht mit der Nachfrage übereinstimmt.

Software-Unterstützung

Für die Lagerbestandsoptimierung sind in der Regel ein Haufen an Daten und Hunderte von Algorithmen erforderlich.

Aber das sind keine nützlichen Informationen, wenn Sie sich mitten in einer Auseinandersetzung mit einem Tabellenkalkulationsfanatiker befinden. Jemand, der versucht, entscheidungsrelevante Informationen durch einen deprimierend manuellen und langwierigen Prozess zu erhalten. Kombiniert man dies jedoch mit einem schwerfälligen Tool, führt das schnell in eine Katastrophe.

Um gute Bestandsentscheidungen treffen zu können, sollten die Bestandsprozesse durch die richtigen Werkzeuge unterstützt werden.

Top-Tipp: Über 1.500 Unternehmen auf der ganzen Welt vertrauen auf unsere Lösung zur Optimierung der Lieferkette. Finden Sie heraus, wie Slim4 Ihnen helfen kann, die Kontrolle über Ihre Bestände zu bekommen.

5 Schritte für Ihre Bestandsoptimierung

Wir haben über die Voraussetzungen für eine erfolgreiche Bestandsoptimierung gesprochen. Aber welche Maßnahmen sollten Sie ergreifen, um Ihre Fortschritte in der Lieferkette zu realisieren?

Betrachten Sie den nächsten Abschnitt als ein Erfolgsrezept. Nach dem Motto “Probieren geht über Studieren” werden Sie auf dem Weg zum perfekten Kuchen vielleicht das eine oder andere Ei zerbrechen.

Hier sind die grundlegenden Schritte, die Sie unternehmen müssen:

- Beseitigung der Veralterungen

- Bestimmen Sie die Zusammensetzung des Bestands

- Festlegung der Prioritätssteuerung

- Berechnen Sie den optimalen Bestand pro Artikel

- Optimierung der Logistikkosten

1. Beseitigung der Veralterungen

Wie bei vielen Dingen im Leben besteht der erste Schritt darin, zu akzeptieren, dass man ein Problem hat. Im Zusammenhang mit der Bestandsoptimierung bedeutet dies, dass Sie anerkennen, dass Sie an Beständen festhalten, die Sie wahrscheinlich nicht brauchen.

Die Analyse, welche Produkte in Ihrem Sortiment überflüssig sind, hat oberste Priorität. So erhalten Sie Erkenntnisse, die Sie sofort berücksichtigen können und die Ihnen auch bei der langfristigen Planung helfen.

Anschließend können Sie Ihr Lager anhand dieser Entscheidungen “aufräumen”. Was bleibt? Was wird entsorgt?

Wenn Sie die Parameter, nach denen Sie diese Entscheidungen treffen, noch einmal überprüfen, können Sie sicher sein, dass Sie bei jedem Schritt die richtigen Entscheidungen treffen.

Damit wird auch sichergestellt, dass Sie dem Unternehmen genaue Informationen zur Verfügung stellen, um Fehlkäufe in zukünftigen Beständen zu vermeiden. Dann wird eine Mischung aus neuen, älteren und auslaufenden Artikeln sichtbar.

2. Bestimmen Sie die Zusammensetzung des Inventars

Nicht alle Bestände sind gleich.

Wie sollte also die Zusammensetzung Ihres Bestands aussehen? Wie viele neue Artikel sollten Sie auf Lager halten? Welche Reserven sollten Sie sich für Artikel vorbehalten, die immer verfügbar sind und sich gut verkaufen? Und bei welchen Artikeln können Sie Ihre Verluste reduzieren?

Bei der Lagerbestandsoptimierung geht es um die Feinabstimmung dessen, was man tun kann. Anhand der nachstehenden Übersicht können Sie erkennen, bei welchen Bestandsarten es sinnvoll ist, sie zu optimieren, und welche Artikel Sie unverändert lassen sollten.

Fester Bestand

Der Festbestand ist Ihre Bestandskonstante. Ihr Grundbestand. Ihre allgegenwärtigen Produkte. Vielleicht sind Sie sogar vertraglich verpflichtet, diesen Bestand zu halten. Daher sind Ihnen die Hände gebunden. Selbst wenn Sie wollten, könnten Sie ihn wahrscheinlich nicht wesentlich verringern.

Strategischer Bestand

Strategische Bestände sind dazu da, die Marktbedingungen zu nutzen.

Vielleicht hat Ihnen Ihr Lieferant ein Angebot gemacht, zu dem Sie nicht nein sagen konnten, und Sie haben sich bewusst dafür entschieden, den gesamten Bestand, den Sie für das nächste Jahr benötigen, im Voraus zu kaufen.

Vielleicht haben Sie einen Sonderbestand, um einen neuen Kunden zu gewinnen, um den Ihr Vertriebsteam geworben hat.

Wie auch immer, die Entscheidung ist gefallen. Und dieser Bestand befindet sich jetzt in Ihrem Lager.

Einführungsbestand

Das sind die Artikel, die Sie neu ins Sortiment aufnehmen.

Vielleicht können Sie eine clevere Analyse durchführen, um herauszufinden, wie viel Sie verkaufen könnten. Aber letztendlich ist dieser Bestand dazu da, den Ball ins Rollen zu bringen. Sobald Sie mit echten Verkaufsdaten arbeiten können, können Sie mit der Optimierung dieser Produkte beginnen.

Pipeline-Bestand

Das ist der Bestand, der sich in Bewegung befindet. Die Bestellung wurde aufgegeben; die Ware könnte sogar schon auf dem Wasser unterwegs zu Ihnen sein. Wenn Ihre Bestellung bereits auf dem Weg durch den Panamakanal ist, haben Sie wahrscheinlich keine andere Wahl. Befindet sich die Bestellung jedoch noch beim Lieferanten, können Sie sie vielleicht verschieben oder beschleunigen, damit sie früher in Ihrem Lager eintrifft.

Falscher Bestand

Jeder macht Fehler. Einige mehr als andere. Falscher Bestand hätte gar nicht erst bestellt werden dürfen. Aber jetzt müssen Sie etwas dagegen tun.

Zum Glück gibt es für Fehlbestände bereits eine Strategie. Normalerweise dreht sich diese um die Verbrennungsanlage. (Bitte beachten Sie, dass es auch andere, umweltfreundlichere Optionen geben kann!)

Chargengröße und Sicherheitsbestand

Endlich ein Bestand, den wir richtig optimieren können!

Chargengröße und Sicherheitsbestand sind zwei Kategorien, auf die Sie Einfluss nehmen können und sollten.

Eine Hauptursache für Überbestände ist, dass Sicherheitsbestand und Bestellmenge als statische Zahlen angesehen werden. Das sind sie aber nicht.

Die Menge, die Sie bestellen oder produzieren, hängt natürlich von der Mindestbestellmenge (MOQ) pro Lieferanten ab.

Top-Tipp: Wir können hier noch einen Schritt weiter gehen und die wirtschaftliche Bestellmenge berechnen. Klicken Sie hier, um mehr darüber zu erfahren, wie Sie die EOQ-Formel anwenden können, um das perfekte Gleichgewicht zu finden.

3. Definieren Sie die Prioritätssteuerung

Wenn es um die Festlegung von Prioritäten geht, kommt das Pareto-Prinzip ins Spiel.

So wie “80 % des Reichtums im Besitz von 20 % der Bevölkerung sind”, so werden in vielen Unternehmen 80 % des Umsatzes mit nur 20 % des Produktportfolios erzielt.

Nicht alle Produkte sind gleich. Und ohne darüber nachzudenken, werden Sie wissen, welche Produkte in Ihrem Sortiment den Hauptanteil an Ihren Gewinnspannen ausmachen.

Wenn Sie diesen Artikel mit Blick auf Ihr eigenes Unternehmen durchgearbeitet haben, werden Sie erkennen, wo Ihr Betriebskapital zu schwinden droht, an welchem Lagerbestand Sie rütteln können und an welchem nicht, und kennen somit das Einsparpotenzial beim Betriebskapital.

Die Frage ist nun: Wie sollten Sie die Lagerbestände optimieren, um diese Einsparung zu erzielen?

Und zwar ohne Beeinträchtigung der Verfügbarkeit und damit der Servicequalität für Ihre treuen Kunden.

Nun kommt Herr Vilfredo Pareto zum Einsatz.

Die 80-20-Regel gilt für viele Ursache-Wirkungs-Beziehungen. Das wird auch in Ihrem Unternehmen nicht anders sein, wenn Sie sich mit den Daten beschäftigen.

Welche 20% bestimmen 80% Ihres Umsatzes? Oder 80% der Auftragspositionen? Oder 80 % Ihres Lagerbestands?

Um das herauszufinden, führen Sie eine XYZ-Analyse durch, wobei X das Wichtigste und Z das Unwichtigste ist.

So können Sie herausfinden, welche 20 % der Artikel 80 % des Umsatzes UND z. B. der Marge ausmachen.

Top-Tipp: Eine gute Sortimentsanalyse kann einige schockierende Erkenntnisse über den Zustand Ihres Warenbestands liefern. Hier finden Sie einige praktische Tipps zur Durchführung einer ABC-Analyse Ihres Sortiments.

4. Berechnung des optimalen Bestands pro Artikel

Es gibt ein berühmtes Sprichwort, dessen Autor unbekannt ist, das besagt, dass man sich nur um die Dinge kümmern sollte, die man selbst kontrollieren kann.

Alles, was darüber hinausgeht, ist die Mühe nicht wert, da Sie ohnehin kaum die Möglichkeit haben, das Ergebnis zu beeinflussen.

Es ist zwar eine lobenswerte Absicht, das Risiko des Unternehmens so weit wie möglich abzusichern, aber es gibt immer Dinge, auf die man keinen Einfluss hat.

Zum Beispiel, wenn ein Schneesturm plötzlich Ihre Lieferzeiten beeinträchtigt.

Oder eine weitere Pandemie. Oder eine weitere politische Katastrophe, die sich abzeichnet, so traurig vorhersehbar das auch sein mag.

Der Schlüssel zur Berechnung des optimalen Lagerbestands pro Artikel liegt darin, Angebot und Nachfrage so gut wie möglich in Einklang zu bringen.

Wann ist der optimale Zeitpunkt für Ihr Unternehmen, um zu bestellen?

Wenn Sie zu früh bestellen, stoßen Sie an die Grenzen des Unternehmens. Sie benötigen mehr Platz und verbrauchen mehr Kapital. Sie werden weniger flexibel auf sich ändernde Marktbedingungen reagieren können und das Unternehmen in Bedrängnis bringen.

Wenn Sie jedoch zu spät bestellen, setzen Sie Ihr Unternehmen auch einem Risiko aus. Sie könnten kurzfristig Kunden verlieren und möglicherweise die langfristige Position Ihrer Marke schädigen.

Sie sollten Ihre Lagerbestände anhand von Prognosen über die künftige Nachfrage ermitteln. Es ist viel einfacher, Entscheidungen zu treffen, wenn Ihre Nachfrage stabil ist.

Wenn Ihr Bedarf wie die Grafik oben aussieht, ist es eine recht einfache Berechnung, um sicherzustellen, dass Sie mit dem vorhandenen Grundbestand versorgt sind. Gleichzeitig müssen Sie sicherstellen, dass Sie über einen Sicherheitsbestand verfügen, um den bestmöglichen Fall abzudecken.

Eine Nachfrage, die wie die untenstehende Grafik aussieht, ist jedoch viel schwieriger vorherzusagen und mit dem Bestand zu decken.

Die Kenntnis des durchschnittlichen Umsatzes, der Mindestbestellmenge, der Lieferzeit, des aktuellen Bestands und des Sicherheitsbestands eines Artikels reicht noch nicht aus, um einschneidende Entscheidungen zu treffen.

Sie benötigen Informationen über das Nachfragemuster. Sie müssen das Profil der Nachfrage verstehen. Sie müssen aufkommende Trends verstehen.

Sie müssen die Ihnen bekannten Risikofaktoren auf der Nachfrageseite ermitteln. Und Sie müssen sich gegen die Volatilitätsfaktoren auf der Nachfrageseite schützen, die Sie nicht kontrollieren können.

Erst dann können Sie mit der Planung eines optimierten Bestands beginnen.

5. Optimierung der Logistikkosten

Verfügen Sie über den nötigen Lagerbestand, um die Erfüllung Ihrer Aufträge zu gewährleisten?

Wenn nicht, können Sie die Ware rechtzeitig bestellen? Welche zusätzlichen Kosten könnten dadurch entstehen? Wird sich die Bestellung mit einer kürzeren Vorlaufzeit auf die Kosten des gesamten Unternehmens auswirken? Wird das Fehlen von Lagerbeständen zu größeren Störungen führen? Und sind in beiden Fällen die höheren Kosten durch die Gewinnspanne des Verkaufs gedeckt?

Sie müssen unbedingt verstehen, was es bedeutet, Bestände zu haben oder nicht zu haben.

Wie wirkt sich das auf das gesamte Unternehmen aus?

Wissen Sie, wie sich das Vorhandensein oder Nichtvorhandensein von Lagerbeständen auf das Unternehmen auswirkt? Ein Lager zu haben ist großartig. Aber wenn es mit Produkten gefüllt ist, die Sie nicht brauchen und auch nie brauchen werden, verursacht das unnötige Kosten.

Es mit Produkten zu füllen, die Sie brauchen, ist eine Chance.

Slim4 > ERP und Excel

Bestandsoptimierung ist simpel (zumindest in der Theorie), aber das bedeutet nicht, dass sie in der Praxis nicht schwierig sein kann.

Daher ist es nicht die beste Lösung, sich bei komplizierten Analysen auf einfache Methoden zu verlassen. Wenn Sie Ihr ERP-System oder sogar Excel verwenden, um komplexe Entscheidungen zu treffen, werden Sie mit großer Wahrscheinlichkeit mehr Fragen als Antworten erhalten.

Fragen wie: “Was haben wir falsch gemacht?” Oder “Warum ist unser tatsächlicher Gewinn so viel niedriger als der erwartete Gewinn?”

Wenn Sie ein einziges Produkt an einen festen Kundenstamm verkaufen, bei dem die Nachfrage nie schwankt, ist Excel wahrscheinlich in Ordnung. Aber vermutlich ist das nicht der Fall.

Wenn Ihr Unternehmen komplexer ist als das, brauchen Sie ein zuverlässigeres Produkt. Eines, das effizient, übertragbar, reproduzierbar und skalierbar ist.

Sie brauchen Slim4.

Ansatzpunkte für eine Lagerbestandsoptimierung

Für ein erfolgreiches Bestandsmanagement sind die folgenden 4 Punkte wesentlich, die anschließend etwas ausführlicher betrachtet werden:

- Eine klare Regelung von Aufgaben, Kompetenzen und Verantwortlichkeit: Es gibt viele Verursacher von Beständen. Wer aber ist für die Höhe der Bestände verantwortlich?

- Zusammenarbeit mit leistungsfähigen Lieferanten: Stichwort Reverse Kunden-Lieferantenbeziehung

- Wahrnehmung von Controlling-Aufgaben im Bestandsmanagement: Diese sollten auch als Instrument zur Steuerung von Beständen dienen, nicht nur als bilanzielle Momentaufnahme

- Verbesserung der Informations- und Kommunikationsbasis: Nutzen die Mitarbeiter entsprechende Tools?

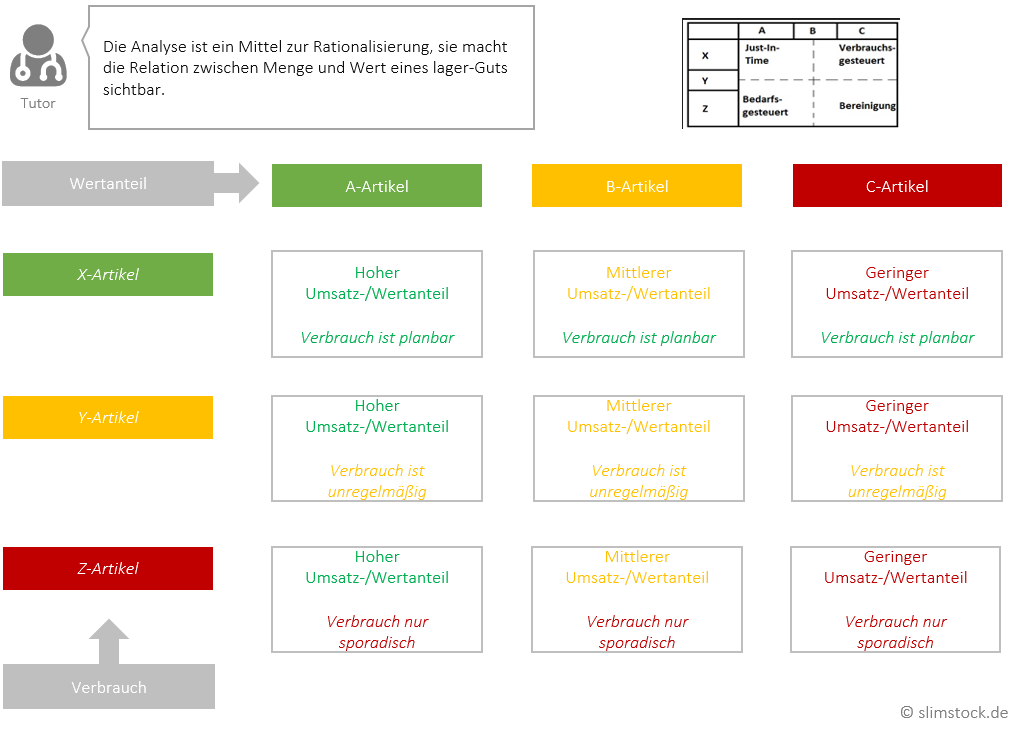

ABC & XYZ – Methode für die Bestandsoptimierung

Die ABC-Analyse ist ein wichtiges Mittel zur Rationalisierung. Sie findet in vielen Unternehmensbereichen Verwendung, immer wenn es darum geht, eine Klassifizierung Relationen zwischen Menge und Wert zu ermitteln. So bietet sie beispielsweise die Möglichkeit, Artikel und Materialien in Form eines Wert-Umsatz-Verhältnisses zu klassifizieren:

In der Regel kommt einer kleinen Gruppe an Artikeln ein sehr hoher Anteil am Gesamtumsatz zu. Wie Untersuchungen in vielen Branchen zeigen, wird der größte Teil des Umsatzes mit einer vergleichsweise kleinen Anzahl an Artikeln erwirtschaftet. Parallel gibt es Artikel, die einen geringen Umsatzanteil haben, aber einen großen Teil der Menge ausmachen. Die ABC-Analyse teilt die Artikel entlang dieses Gefälles ein:

A-Artikel sind Artikel oder Materialarten mit hohem Anteil am Umsatz (60 – 80%) und niedrigem Anteil an der Gesamtmenge (10 – 20%). Diese Artikel haben die höchste Priorität bei der Materialdisposition, besonders bei der Ermittlung der Bedarfsmengen.

B-Artikel zeichnen sich bezüglich Umsatz und Menge durch einen mittleren Anteil aus. Der Anteil am Gesamtwert beträgt 10 – 30% und der Mengenanteil ca. 20 – 30%. Der Aufwand für Dispositionsaktivitäten ist kleiner als bei A-Artikeln und höher als bei C-Artikeln.

C-Artikel haben einen niedrigen Anteil am Gesamtumsatz (unter 10%) und einen hohen Anteil an der Gesamtmenge, in Höhe von 60 – 70%. Aufgrund des geringen Umsatzes wird der Dispositionsaufwand für diese Güter bewusst gering gehalten.

Die ABC-Analyse kann in vier Schritte unterteilt werden:

- Erfassen von Menge und Umsatz je Artikel und Ermittlung des Gesamtumsatzes (absolut und relativ).

- Vergabe von Rangziffern entsprechend der Umsatzanteile der Artikel.

- Klassenbildung der Artikel nach dem Gesamtumsatz.

- Grafische Darstellung in Form eines Diagramms oder einer Summenkurve.

Sinn der ABC-Analyse ist es, wichtige und unwichtige Artikel zu unterscheiden. Die Aktivitäten können auf die Bereiche mit wirtschaftlich hoher Relevanz gelegt werden. Gleichzeitig kann der Aufwand für weniger wichtiges gesenkt werden. Die Effizienz von Management-Maßnahmen kann gesteigert, indem Ressourcen gezielter eingesetzt werden.

Den Artikeln mit großem Anteil am Umsatz ist in der Regel deutlich mehr Aufmerksamkeit bei der Lagerhaltung zu schenken als Artikeln, deren Umsatzanteil gering ist. Das heißt also, dass man für A-Artikel eine tiefgreifende Bedarfsanalyse erarbeiten sollte. Langfristige Lieferverträge, Bestellmengenoptimierung, eine genaue Analyse der Kostenstrukturen, eine genaue Berechnung des Sicherheitsbestandes sind entsprechende Komponenten.

B-Artikel können mit etwas weniger Aufwand gepflegt werden; hier ist in Abhängigkeit von der jeweiligen Bedeutung der Artikel für das Unternehmen zu entscheiden.

Bei C-Artikeln kann auf eine Bedarfsstrukturanalyse verzichtet werden. Die Bestellmenge kann gröber abgeschätzt werden als bei A-Artikeln und auch die Sicherheitsbestände können großzügiger bemessen werden.

Die ABC-Analyse lässt sich graphisch in Form einer Lorenzkurve darstellen, welche die Umsatzkonzentration eines Produktprogramms verdeutlicht. Vergleicht man hier mehrere Branchen, erkennt man, dass die Kurve deutlich umso weniger gekrümmt verläuft, je näher das Unternehmen innerhalb der Absatzkette am Kunden liegt.

Auf Basis der ABC-Analyse können Folgeanalysen wie die XYZ-Analyse durchgeführt werden. Mit dieser wird die Bedeutung der Materialien anhand ihrer Verbrauchsstruktur ermittelt. Für jeden Artikel wird dazu eine Verbrauchsschwankungskennzahl bestimmt. Dem Verbrauch entsprechend wird der Artikel einer der drei Klassen X, Y, Z zugewiesen.

X-Artikel haben einen konstant hohen Verbrauch und nur gelegentliche Schwankungen. Die Vorhersagegenauigkeit ist hoch.

Y-Artikel haben mäßige Verbrauchschwankungen und meist einen trendförmigen oder saisonalen Verbrauchsverlauf, bei mittlerer Vorhersagegenauigkeit.

Z-Artikel haben einen unregelmäßigen Verbrauch und die Vorhersagegenauigkeit ist niedrig.

Der Bedarfsverlauf und die Vorhersagegenauigkeit werden mittels eines Schwankungskoeffizienten berechnet. Wenn dieser größer wird, sinkt die Vorhersagegenauigkeit. Deshalb werden vorher Grenzen definiert, welche die Zuordnung eines Artikels zu einer Klasse festlegen. Beispielsweise könnte der Schwankungskoeffizient für X-Artikel bei < 0,1 liegen, der Koeffizient für Y-Artikel bei 0,25 und jener für Z-Artikel bei > 0,25.

Die XYZ-Analyse liefert in erster Linie Erkenntnisse für die Beschaffung. X-Artikel eignen sich für bedarfssynchrone Beschaffung, Y-Artikel sollten auf Vorrat besorgt werden und bei Z-Artikeln ist die Beschaffung im Bedarfsfall angebracht.

Das können Sie auch testen.

Verlassen Sie sich nicht nur auf unser Wort. Führen Sie die folgenden Schritte aus und prüfen Sie, ob Ihre derzeitigen Instrumente zur Bestandsplanung der Aufgabe gewachsen sind.

Wählen Sie mit Ihrer aktuellen Software 5 Artikel aus Ihrem Sortiment und laden Sie 3 Planer ein, die folgenden Parameter einzustellen:

- Erhöhen Sie die Vorlaufzeit um einen Monat.

- Erhöhung des Servicelevels auf 97 %.

- Erhöhen Sie die Umsatzprognose manuell um 20 %.

Erkundigen Sie sich, welche Auswirkungen das hat und wie viel Sie für die 5 Artikel bestellen sollten.

Prüfen Sie dann, wie lange diese Berechnungen dauern und wie viele Klicks dafür erforderlich sind. Ist es ein effizienter Prozess?

Sind die Ergebnisse übertragbar? Wie viele der Antworten sind gleich?

Sind die Antworten reproduzierbar? Fragen Sie, ob sie dies am nächsten Tag wiederholen können und vor allem, ob sie die gleichen Antworten geben können.

Und schließlich: Ist der Prozess skalierbar? Fragen Sie Ihr Team, was es für die Anpassung von 200 weiteren Artikeln benötigen würde.

Das mag sich wie eine Übung in der Aussichtslosigkeit anhören, und die Ergebnisse mögen diese Meinung bestätigen, aber der Gedanke, der hinter dieser Strategie steht, wird Sie auf dem Weg zur Bestandsoptimierung ein gutes Stück voranbringen. Und sie verdeutlicht auch die Stärke von Tools wie Slim4, die den Prozess so einfach wie einen Knopfdruck machen.

Um herauszufinden, wie robust unsere Plattform ist und wie sehr Ihr Unternehmen davon profitieren kann, sprechen Sie mit einem unserer Experten.

FAQs zur Bestandsoptimierung

Warum ist Bestandsoptimierung wichtig?

Durch die Optimierung Ihres Lagerbestands können Sie Ihr Betriebskapital reduzieren und Ihr Servicelevel verbessern, ohne zu viele Bestände zu bevorraten.

Wie optimieren Sie den Bestand?

Bei der Optimierung der Bestände geht es darum, ein perfektes Gleichgewicht zwischen Angebot und Nachfrage zu erreichen und hohe Lagerkosten sowie Fehlbestände zu vermeiden.

Was sind die 4 Arten der Bestandskontrolle?

Vier beliebte Methoden zur Bestandsoptimierung sind die ABC-Analyse, Last In, First Out (LIFO) und First In, First Out (FIFO), die Chargenverfolgung und der Sicherheitsbestand.