Tabla de contenido

Tabla de contenido- La doble materialidad en la Directiva de Informes de Sostenibilidad Corporativa (CSRD)

- El año anterior: la preparación es clave

- ¿Qué es la doble materialidad?

- Ejemplo: entendiendo la doble materialidad

- Pasos para realizar la evaluación de doble materialidad

- Los beneficios de la doble materialidad

- Conclusión: Preparándote para el éxito

Resumen

El primer paso crítico para preparar un informe de la Corporate Sustainability Reporting Directive (CSRD) es realizar una Evaluación de Doble Materialidad. Esta evaluación determina qué temas ESG son materiales y deben reportarse evaluando dos perspectivas: el impacto “inside-out” que una empresa tiene sobre la sociedad/el medioambiente y el impacto “outside-in” que los factores ambientales/sociales tienen sobre el negocio de la empresa.

Crear un informe de sostenibilidad completo bajo la Directiva de Informes de Sostenibilidad Corporativa (CSRD) no es tarea fácil. Para las empresas que buscan presentar su primer informe en 2025, el trabajo preliminar debería comenzar al menos dos años antes de la fecha de entrega del informe. El mayor esfuerzo no se realiza durante el año financiero que cubre el informe, sino en los años previos y posteriores a ese año, especialmente durante la fase de preparación y cuando se compila el informe en sí.

En esta segunda parte de nuestra serie sobre la CSRD, te guiaremos a través de la evaluación de doble materialidad, que debe llevarse a cabo antes de que comience el año financiero. Este paso crítico te ayuda a determinar qué temas de sostenibilidad son relevantes para tu empresa y deben ser reportados.

El año anterior: la preparación es clave

El proceso de elaboración del informe CSRD es un desafío significativo, y hay mucho que preparar. El Estándar Europeo de Información sobre Sostenibilidad (ESRS) proporciona el marco detallado sobre lo que las empresas deben informar. A primera vista, este documento abarca casi 300 páginas de directrices, e incluye más de 80 requisitos de divulgación sobre una amplia gama de temas de sostenibilidad. Para que te hagas una idea, esto equivale a más de 1.100 puntos de datos individuales que deben ser considerados.

Sin embargo, no dejes que el volumen de datos te abrume. La buena noticia es que no todas las empresas tendrán que informar sobre cada uno de estos apartados. La clave para reducir el alcance de lo que debes informar radica en tu evaluación de doble materialidad.

¿Qué es la doble materialidad?

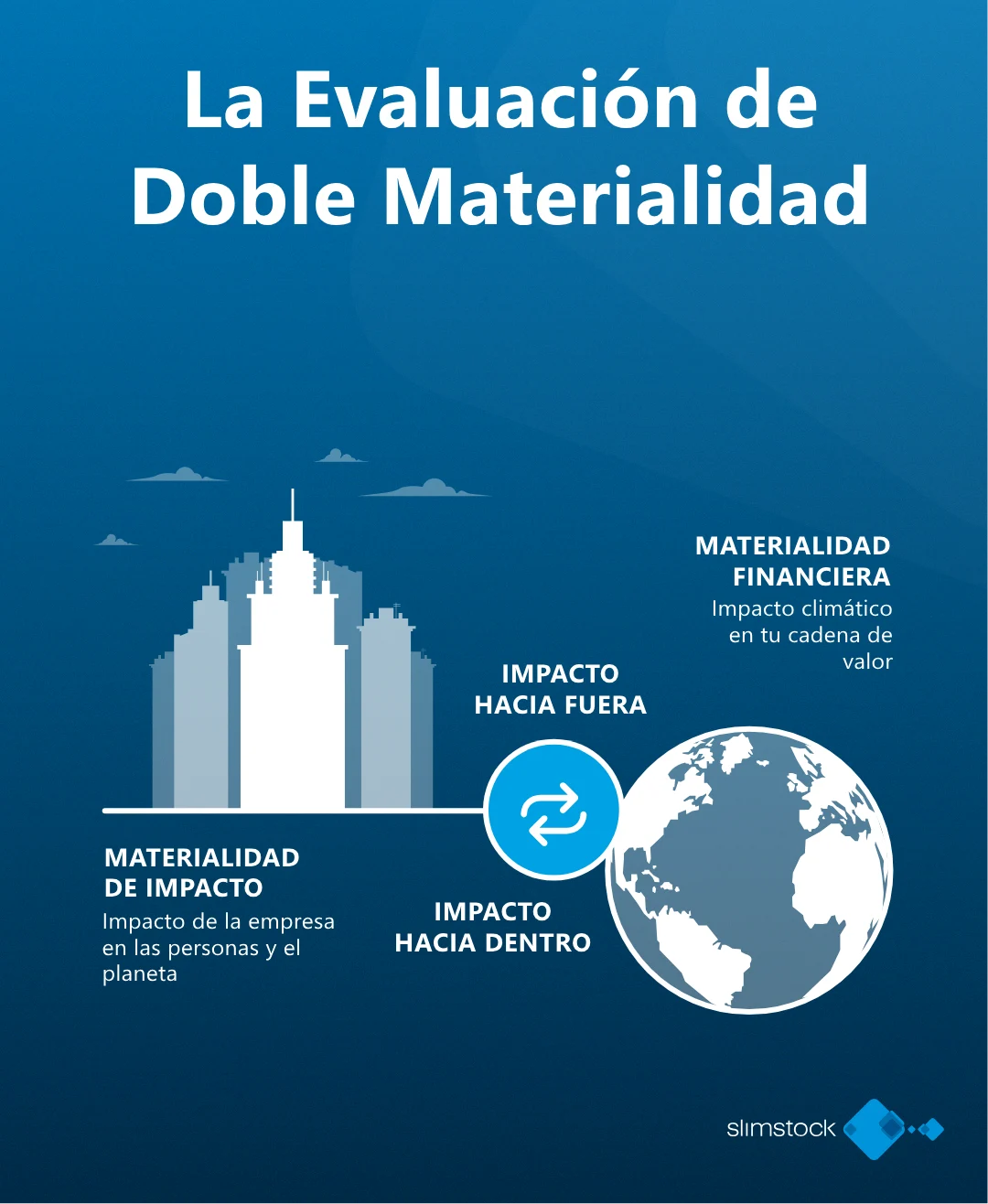

La evaluación de doble materialidad es el primer paso en tu proceso de elaboración del informe CSRD. Te ayuda a decidir qué temas ESG son relevantes para tu empresa y deben ser contemplados en el informe. Básicamente, necesitas evaluar las perspectivas de adentro hacia afuera y de afuera hacia adentro:

- De adentro hacia afuera: ¿Tu empresa tiene un impacto relevante en el medio ambiente o la sociedad?

- De afuera hacia adentro: ¿Factores medioambientales o sociales tienen un impacto significativo en tu empresa?

Este enfoque dual es la base del concepto de “doble materialidad”.

Ejemplo: entendiendo la doble materialidad

Para ilustrar cómo funciona la evaluación de doble materialidad, imagina que eres un agricultor de naranjas en España. Utilizas pesticidas, que pueden tener un impacto negativo en la biodiversidad y los ecosistemas (ESRS E4). Este es un ejemplo de un impacto de adentro hacia afuera: el efecto que tus operaciones tienen en el medio ambiente.

Sin embargo, también enfrentas desafíos debido al cambio climático: la región donde cultivas se está volviendo más calurosa y las sequías prolongadas están afectando tus rendimientos. Este es un impacto de afuera hacia adentro, ya que el cambio climático influye en las operaciones de tu negocio (ESRS E1).

Ambos impactos, tanto el que creas como el que enfrentas, son relevantes y deben ser evaluados como parte de tu análisis de doble materialidad.

Pasos para realizar la evaluación de doble materialidad

- Investiga medios e informes existentes: Comienza recopilando información de fuentes externas, como medios de comunicación e informes sectoriales y temas de sostenibilidad relevantes. Esto te ayudará a identificar posibles problemas materiales, riesgos y oportunidades.

- Involucra a los stakeholders: La participación de los stakeholders (partes interesadas) es una parte crucial de la evaluación de doble materialidad. Este paso consiste en hablar con los diversos stakeholdres, tanto internos como externos: empleados, dirección, accionistas, clientes, proveedores, reguladores, comunidades locales… A través de estas conversaciones, identificarás qué es lo que tus stakeholders consideran que son los impactos materiales de tu empresa.

- Determina los impactos, riesgos y oportunidades (IROs): Basado en tu investigación y el feedback de las partes interesadas, evalúa el alcance y la magnitud de cada impacto, riesgo u oportunidad identificado. Algunos temas pueden tener un efecto más significativo que otros, por lo que es vital evaluar cada uno en términos de su posible impacto en tu negocio y a nivel de sostenibilidad.

- Establece materialidades relevantes: No todos los IRO identificados serán lo suficientemente significativos como para ser reportados. Deberás determinar qué temas son relevantes para tu empresa. Solo aquellos IRO que superen los umbrales establecidos deben ser incluidos en tu informe final.

- Documenta y justifica tus decisiones: Durante todo el proceso de evaluación, es fundamental documentar todo: tu investigación, los criterios utilizados, las conversaciones con las partes interesadas y los umbrales aplicados. Esta documentación servirá como prueba cuando presentes tus hallazgos a los auditores o reguladores.

Los beneficios de la doble materialidad

La mayor ventaja de realizar una evaluación de doble materialidad es que te permite centrarte en lo que realmente importa. Si un tema no es considerado material, no será necesario incluirlo en tu informe. Esto reduce la cantidad de datos que debes recopilar y sobre los que debes informar, excluyendo potencialmente una gran parte de los más de 1.100 puntos de datos identificados en el ESRS.

Al centrarte únicamente en los temas materiales, tu informe de sostenibilidad será más relevante, conciso y creíble, ayudándote a cumplir con los requisitos de la CSRD.

Conclusión: Preparándote para el éxito

La evaluación de doble materialidad es la base de tu informe CSRD, y es esencial hacerla correctamente. Al comenzar temprano y documentar cuidadosamente tus procesos, te asegurarás de que tu informe de sostenibilidad sea preciso y cumpla con las directrices de la CSRD. En la próxima entrega de esta serie de artículos, exploraremos los pasos prácticos para compilar tu informe y cómo alinear tus esfuerzos de recopilación de datos con las conclusiones finales.

Recuerda, la clave para un informe CSRD exitoso radica en la preparación. Comienza con tiempo, involucra a los stakeholders y concédele importancia a lo que realmente es relevante.