Innehållsförteckning

Innehållsförteckning- Hur du börjar skapa din CSRD-rapport: Vikten av en dubbel materialitetsbedömning

- Året innan: Förberedelse är avgörande

- Vad är dubbel materialitet?

- Exempel: Förstå dubbel materialitet

- Steg för att genomföra dubbel materialitetsbedömning

- Fördelar med dubbel materialitet

- Slutsats: Förbered er för framgång

Översikt

Det första kritiska steget i att förbereda en rapport enligt Corporate Sustainability Reporting Directive (CSRD) är att genomföra en dubbel väsentlighetsanalys (Double Materiality Assessment). Analysen avgör vilka ESG-frågor som är väsentliga och måste rapporteras genom att utvärdera två perspektiv: den ”inside-out”-påverkan företaget har på samhälle/miljö och den ”outside-in”-påverkan som miljömässiga/sociala faktorer har på företagets verksamhet.

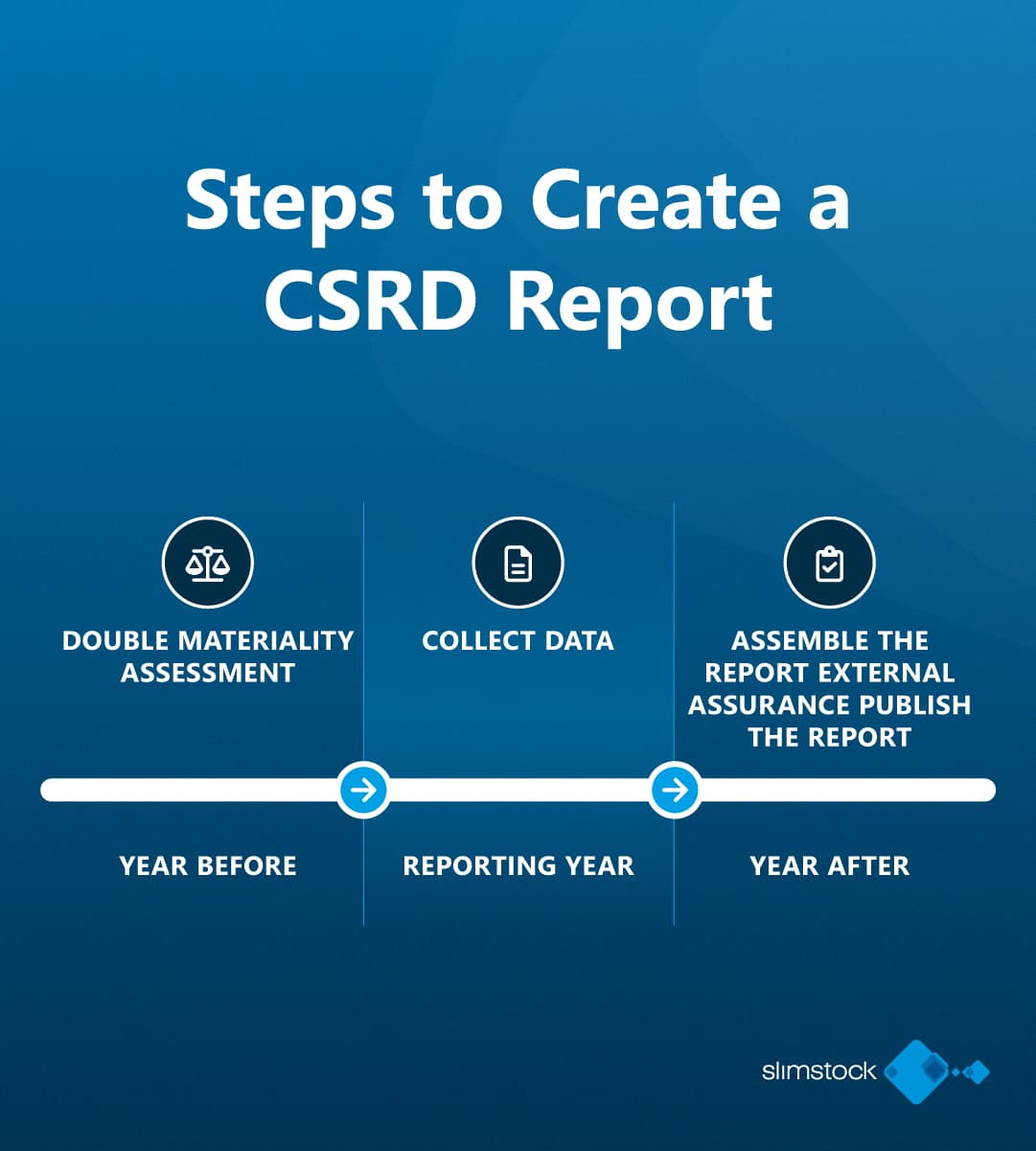

Att skapa en omfattande och effektiv hållbarhetsrapport enligt Corporate Sustainability Reporting Directive (CSRD) är ingen liten uppgift. För företag som planerar att leverera sin första rapport 2025, måste rapporten innehålla information om de senaste två åren eller mer. Största delen av arbetet sker inte under det finansiella året som rapporten täcker, utan under åren som leder fram till och följer efter det året, särskilt under förberedelsefasen och när rapporten sammanställs.

Den här texten är andra delen av vår CSRD-serie och i denna del går vi igenom den nödvändiga dubbel materialitetsbedömningen, som bör genomföras innan det finansiella året har börjat. Detta steg hjälper er att avgöra vilka hållbarhetsteman som är relevanta för ert företag och som måste rapporteras.

Året innan: Förberedelse är avgörande

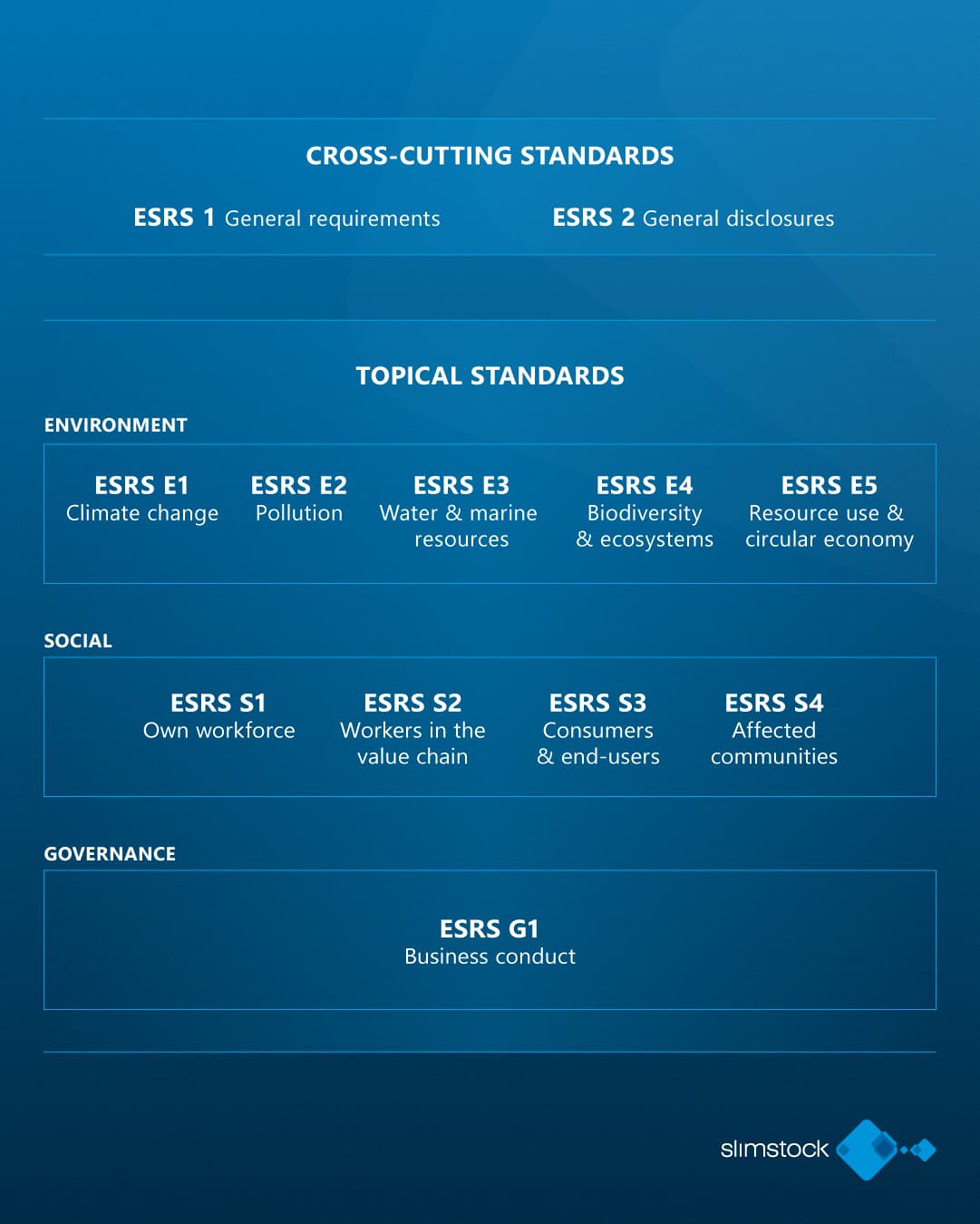

Processen för CSRD-rapportering är en betydande uppgift och det finns mycket att förbereda. Den Europeiska hållbarhetsrapporteringsstandarden (ESRS) ger en detaljerad ram för vad företag behöver rapportera. Detta dokument omfattar nästan 300 sidor med riktlinjer och inkluderar över 80 krav på avslöjanden inom ett brett spektrum av hållbarhetsteman. För att ge er en uppfattning om omfånget innebär det mer än 1 100 individuella datapunkter som behöver beaktas.

Men låt inte det stora antalet datapunkter överväldiga er. Den goda nyheten är att inte alla företag behöver rapportera om varje enskild datapunkt. Nyckeln till att begränsa vad som ska rapporteras ligger i er dubbel materialitetsbedömning.

Vad är dubbel materialitet?

Dubbel materialitetsbedömning är det första avgörande steget i er CSRD-rapportering. Det hjälper er att avgöra vilka ESG-teman som är materiala för ert företag och som bör redovisas. I grund och botten behöver ni bedöma både inifrån och ut samt utifrån och in:

- Inifrån och ut: Har ert företag en materiell påverkan på miljön eller samhället?

- Utifrån och in: Har miljömässiga eller sociala faktorer en materiell påverkan på ert företag?

Denna dubbla synvinkel är själva grunden för konceptet “dubbel materialitet”.

Exempel: Förstå dubbel materialitet

För att illustrera hur dubbel materialitetsbedömning fungerar, tänk er att ni är en apelsin odlare i Spanien. Ni använder bekämpningsmedel som kan innebära en negativ påverkan på biodiversitet och ekosystem (ESRS E4). Detta är ett exempel på en inifrån och ut-påverkan – effekten av era operationer på miljön.

Men ni står också inför utmaningar på grund av klimatförändringar – regionen där ni odlar blir varmare och långvarig torka påverkar er skörda. Detta är en utifrån och in-påverkan, eftersom klimatförändringar påverkar era affärsoperationer (ESRS E1).

Båda dessa effekter, den ni skapar och den ni möter, är materiella och måste bedömas som en del av er dubbel materialitetsanalys.

Steg för att genomföra dubbel materialitetsbedömning

- Undersökning av befintliga medier och rapporter: Börja med att samla information från externa källor såsom nyhetsutlåtanden, branschrapporter eller offentliga uttalanden om ert företag och relevanta hållbarhetsteman. Detta hjälper er att identifiera potentiella materiella frågor, risker och möjligheter.

- Engagera intressenter: Intressentengagemang är en avgörande del av dubbel materialitetsbedömningen. Det här steget innebär att prata med olika intressenter, både interna och externa, såsom anställda, ledning, aktieägare, kunder, leverantörer, tillsynsmyndigheter och lokalsamhällen. Genom dessa samtal kommer ni att identifiera vad intressenter anser vara de materiella effekterna av ert företag.

- Bestäm effekter, risker och möjligheter (IROs): Baserat på er forskning och feedback från intressenter, bedöm omfattningen och storleken på varje identifierad effekt, risk eller möjlighet. Vissa frågor kan ha en mer betydande effekt än andra, därför är viktigt att utvärdera varje effekt i termer av dess potentiella inverkan på ert företag och hållbarhetsprestation.

- Sätt trösklar för materialitet: Inte alla identifierade IROs kommer att vara tillräckligt betydande för att rapporteras om. Ni behöver sätta trösklar för att avgöra vilka frågor som är materiella för ert företag. Endast de IROs som överstiger trösklarna ska inkluderas i er slutgiltiga rapport.

- Dokumentera och motivera era beslut: Under hela bedömningen är det viktigt att dokumentera allt – er forskning, de kriterier ni använt, samtal med intressenter och de trösklar ni tillämpat. Denna dokumentation kommer att fungera som bevis när ni presenterar era resultat för revisorer eller tillsynsmyndigheter.

Fördelar med dubbel materialitet

Den största fördelen med att genomföra en dubbel materialitetsbedömning är att den låter er fokusera på det som är viktigast. Om ett visst ämne inte bedöms som materiellt, behöver ni inte inkludera det i er rapport. Detta minskar antalet datapunkter ni måste följa upp och rapportera, vilket potentiellt kan utesluta en stor del av de 1 100 datapunkterna som identifierats i ESRS.

Genom att enbart fokusera på materiella frågor blir er hållbarhetsrapport mer relevant, koncis och trovärdig, vilket hjälper er att uppfylla kraven enligt CSRD samtidigt som de mest effektfulla delarna av ert hållbarhetsarbete framhävs.

Slutsats: Förbered er för framgång

Dubbel materialitetsbedömning är grunden för er CSRD-rapport, och det är avgörande att göra det rätt. Genom att börja i god tid och noggrant dokumentera era processer säkerställer ni att er hållbarhetsrapport både är korrekt och följer CSRD:s riktlinjer. I nästa del av serien kommer vi att utforska de praktiska stegen för att sammanställa er rapport och hur ni kan anpassa er datainsamling insats till de slutgiltiga avslöjandena.

Kom ihåg att nyckeln till en framgångsrik CSRD-rapport ligger i förberedelse. Börja tidigt, engagera intressenter och fokusera på det som verkligen betyder något för ert företag och dess intressenter.