Table des matières

Table des matières- Créer votre rapport CSRD : l’importance de la double matérialité

- L’année précédente : La préparation est essentielle

- Double matérialité : définition

- Exemple : Comprendre la double matérialité

- Les étapes pour réaliser l’évaluation de la double matérialité

- Les avantages de la double matérialité

- Conclusion : Se préparer pour le succès

Présentation

La première étape critique pour préparer un rapport CSRD (Corporate Sustainability Reporting Directive) consiste à réaliser une analyse de double matérialité. Cette analyse détermine quels sujets ESG sont matériels et doivent être reportés en évaluant deux perspectives : l’impact « inside-out » de l’entreprise sur la société/l’environnement et l’impact « outside-in » des facteurs environnementaux/sociaux sur l’activité de l’entreprise.

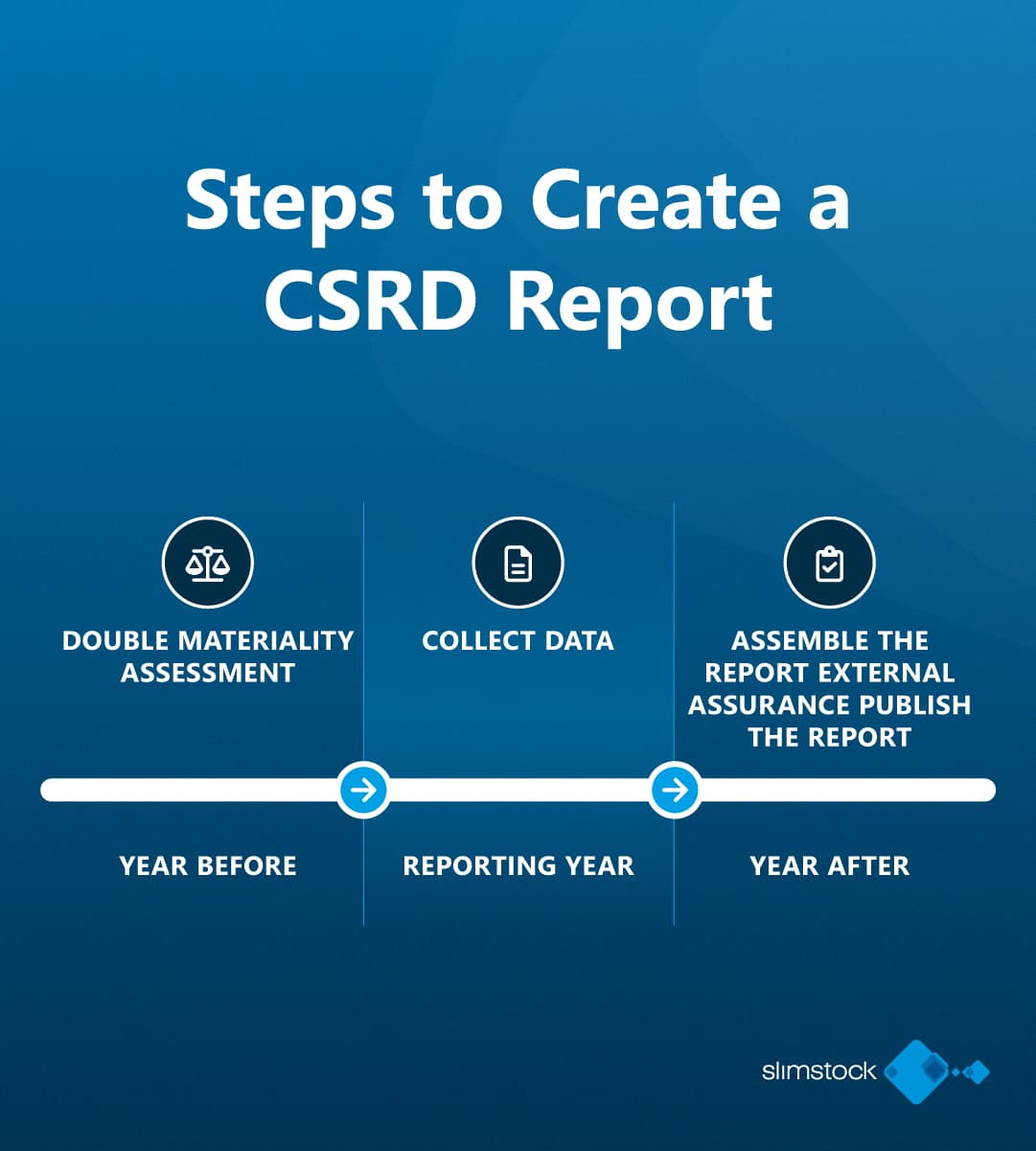

Rédiger un rapport de durabilité complet et percutant dans le cadre de la Corporate Sustainability Reporting Directive (CSRD) est une tâche exigeante. Pour les entreprises visant à publier leur premier rapport en 2025, les préparatifs doivent commencer au moins deux ans avant la date de remise du rapport. L’essentiel du travail ne se situe pas dans l’exercice financier couvert par le rapport, mais dans les années qui le précèdent et le suivent, notamment lors de la phase de préparation et de la compilation du rapport.

Dans cette deuxième partie de notre série sur la CSRD, nous vous guiderons à travers l’évaluation essentielle de la double matérialité, qui doit être réalisée avant même le début de l’exercice financier. Cette étape clé vous permet de déterminer quels sujets liés à la durabilité sont pertinents pour votre entreprise et doivent être intégrés au rapport.

L’année précédente : La préparation est essentielle

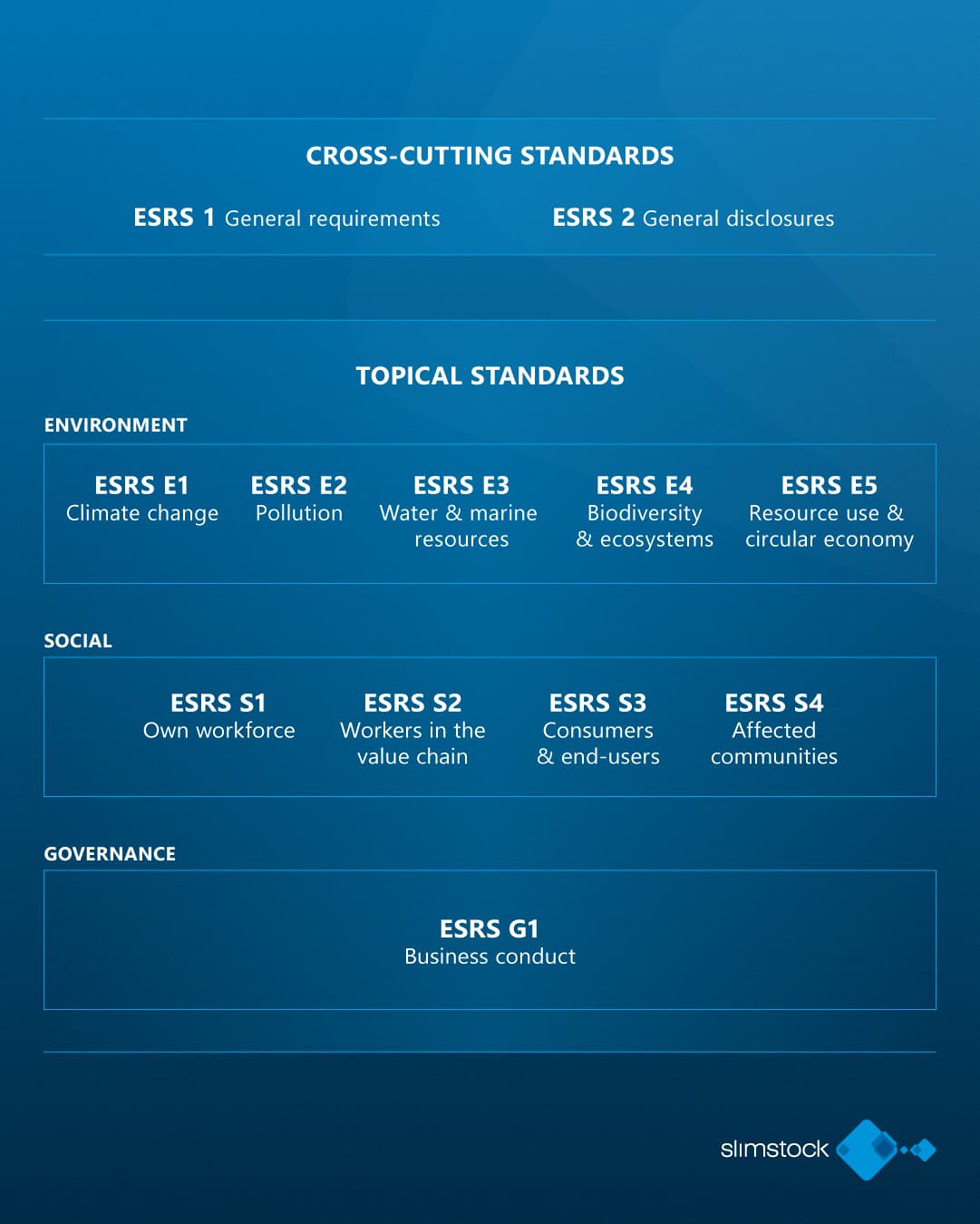

Le processus de reporting CSRD est une entreprise d’envergure qui nécessite une préparation approfondie. La European Sustainability Reporting Standards (ESRS) fournit le cadre détaillé des informations que les entreprises doivent déclarer. En un coup d’œil, ce document s’étend sur près de 300 pages de directives et comprend plus de 80 exigences de divulgation couvrant un large éventail de sujets liés à la durabilité. Pour donner une idée de l’ampleur, cela représente plus de 1 100 points de données individuels à prendre en compte.

Cependant, ne vous laissez pas submerger par ce volume de données. La bonne nouvelle est que toutes les entreprises n’auront pas à déclarer chacun de ces points de données. La clé pour définir les informations à rapporter réside dans votre évaluation de double matérialité.

Double matérialité : définition

L’évaluation de la double matérialité est la première étape essentielle de votre processus de reporting CSRD. Elle vous aide à déterminer quels sujets ESG sont matériels pour votre entreprise et doivent être divulgués. Concrètement, vous devez analyser deux perspectives :

- De l’intérieur vers l’extérieur : Votre entreprise a-t-elle un impact significatif sur l’environnement ou la société ?

- De l’extérieur vers l’intérieur : Des facteurs environnementaux ou sociaux ont-ils un impact significatif sur votre entreprise ?

Cette approche duale est le fondement du concept de “double matérialité”.

Exemple : Comprendre la double matérialité

Pour illustrer le fonctionnement de l’évaluation de la double matérialité, imaginez que vous êtes un cultivateur d’oranges en Espagne. Vous utilisez des pesticides, ce qui peut avoir un impact négatif sur la biodiversité et les écosystèmes (ESRS E4). Il s’agit d’un impact de type “inside-out” (vers l’extérieur) — l’effet de vos opérations sur l’environnement.

Cependant, vous êtes également confronté à des défis liés au changement climatique : la région où vous cultivez devient plus chaude et des sécheresses prolongées affectent vos rendements. Il s’agit d’un impact de type “outside-in” (vers l’intérieur), car le changement climatique influence vos opérations commerciales (ESRS E1).

Ces deux impacts, celui que vous créez et celui que vous subissez, sont significatifs et doivent être évalués dans le cadre de votre analyse de la double matérialité.

Les étapes pour réaliser l’évaluation de la double matérialité

1. Rechercher les médias existants et les rapports

Commencez par collecter des informations provenant de sources externes telles que les médias, les rapports sectoriels ou les déclarations publiques concernant votre entreprise et les sujets de durabilité pertinents. Cela vous aidera à identifier les enjeux, risques et opportunités potentiels.

2. Engager les parties prenantes

L’engagement des parties prenantes est une étape cruciale de l’évaluation de la double matérialité. Cette étape consiste à dialoguer avec diverses parties prenantes, tant internes qu’externes, telles que les employés, la direction, les actionnaires, les clients, les fournisseurs, les régulateurs et les communautés locales. Ces échanges vous permettront d’identifier ce que les parties prenantes considèrent comme les impacts matériels de votre entreprise.

3. Déterminer les impacts, risques et opportunités (IRO)

Sur la base de vos recherches et des retours des parties prenantes, évaluez l’ampleur et la portée de chaque impact, risque ou opportunité identifié. Certains enjeux peuvent avoir un effet plus significatif que d’autres, il est donc essentiel d’évaluer chacun en fonction de son impact potentiel sur votre entreprise et sa performance en matière de durabilité.

4. Fixer des seuils de matérialité

Tous les IROs identifiés ne seront pas suffisamment significatifs pour faire l’objet d’un rapport. Vous devrez définir des seuils pour déterminer quels enjeux sont matériels pour votre entreprise. Seuls les IROs qui dépassent les seuils doivent être inclus dans votre rapport final.

5. Documenter et justifier vos décisions

Tout au long de l’évaluation, il est essentiel de documenter chaque étape : vos recherches, les critères utilisés, les échanges avec les parties prenantes et les seuils appliqués. Cette documentation servira de preuve lorsque vous présenterez vos résultats aux auditeurs ou aux régulateurs.

Les avantages de la double matérialité

L’avantage le plus significatif d’une évaluation de double matérialité est qu’elle permet de se concentrer sur ce qui est le plus important. Si un sujet particulier est jugé non pertinent, vous n’aurez pas besoin de l’inclure dans votre rapport. Cela réduit le nombre de points de données que vous devez suivre et rapporter, excluant potentiellement une grande partie des 1 100 points de données identifiés dans les ESRS.

En vous concentrant uniquement sur les enjeux matériels, votre rapport de durabilité sera plus pertinent, concis et crédible, vous aidant ainsi à respecter les exigences de la CSRD tout en mettant en avant les aspects les plus impactants de vos efforts en matière de durabilité.

Conclusion : Se préparer pour le succès

L’évaluation de la double matérialité constitue la base de votre rapport CSRD, et il est essentiel de bien la réaliser. En commençant tôt et en documentant soigneusement vos processus, vous vous assurerez que votre rapport de durabilité est à la fois précis et conforme aux lignes directrices du CSRD. Dans la prochaine partie de cette série, nous explorerons les étapes pratiques pour compiler votre rapport et comment aligner vos efforts de collecte de données avec les divulgations finales.

N’oubliez pas, la clé d’un rapport CSRD réussi réside dans la préparation. Commencez tôt, impliquez les parties prenantes et concentrez-vous sur ce qui importe réellement pour votre entreprise et ses parties prenantes.