Inhaltsverzeichnis

Inhaltsverzeichnis- Lagerkosten: was sie sind, wie man sie berechnet und wie man sie mit Slim4 reduziert

- Was sind Lagerkosten?

- Was zählt zu den Lagerkosten?

- Die Zusammensetzung der Lagerkosten

- Welche Arten von Lagerkosten gibt es? – Fixe und variable Lagerkosten

- Was ist der Lagerkostensatz?

- Was ist die Lagerintensität?

- Wie lassen sich Lagerkosten senken? – Lösungsansätze um Lagerkosten effektiv zu senken

- Lagerkosten senken in vier einfachen Schritten

- Zusammenfassung

- Literaturhinweis

Überblick

Lagerkosten entstehen durch Einlagerung und Kapitalbindung. Um sie zu senken, müssen Prozesse (Just-in-Time), Einkauf (Rahmenverträge) und Lagerorganisation optimiert werden. Der Schlüssel liegt in der Reduzierung der Kapitalbindungskosten durch bedarfsgerechte Bestandsführung (ABC-Analyse) und Überprüfung des Bestellverhaltens. Die Vorgehensweise umfasst Bestandsanalyse, Ladenhüter-Entfernung, Bestands- und Bestelloptimierung.

Was sind Lagerkosten?

Innerhalb des Materialflusses fungiert das Lager als Warenpuffer und Knotenpunkt für die Warenverteilung. Nahezu jede Handelsfirma und jeder selbstproduzierende Betrieb ist ausgestattet mit einem Lager, welches die Verfügbarkeit der benötigten Warengüter sicherstellen soll. Als Lagerkosten bezeichnet man dabei die Kosten, die während der Verwahrung bzw. Einlagerung von Lagergütern durch die Bereithaltung von Lagerkapazität und Arbeitsaufwand anfallen.

Hohe Lagerkosten haben unterschiedliche Gründe. Einige Lager sind technologisch veraltet, einige nicht transparent genug und wieder andere sind schlichtweg zu voll. In der Senkung der Lagerkosten wird deshalb ein wesentliches Optimierungspotenzial gesehen. Viele Unternehmen stehen der Herausforderung gegenüber, dass sie ihre Lagerkosten senken möchten, gleichzeitig aber nicht ihre hohe Produktverfügbarkeit gefährden wollen. Wenn jedoch große Mengen der geführten Produkte auf Lager gehalten werden, um eine hohe Verfügbarkeit zu gewährleisten, treibt dies die Lagerkosten rapide in die Höhe. Lagerkosten zu senken und gleichzeitig die Kundenzufriedenheit und Warenverfügbarkeit konstant aufrechtzuerhalten erweist sich deshalb als schwieriger Balanceakt. Dennoch ist es möglich, diesen zu bewerkstelligen, sodass sich die Kosten für die Lagerhaltung reduzieren, ohne Engpässe zu riskieren oder seine eigene Liquidität zu gefährden.

Der Anteil der Lagerkosten an den Gesamtkosten ist von der Branche und der Art des Unternehmens abhängig. Einen Idealwert zu bestimmen ist daher nicht möglich. Durch ein Senken der Lagerkosten können allerdings die Gesamtkosten gesenkt werden, die wiederum an anderer Stelle sinnvoll investiert werden können.

Ein hoher Lagerbestand bedeutet eine hohe Lieferfähigkeit, was für sich genommen sehr positiv ist. Die Kehrseite besteht in den hohen Lagerkosten, die bei hohem Lagerbestand unweigerlich auftreten. Dadurch entsteht eine enorme Bindung von Kapital, das anderweitig deutlich effizienter genutzt werden könnte. Das Senken der Lagerkosten hat also primär zum Ziel, die Liquidität des Unternehmens zu erhöhen. Allerdings muss dies unter der Prämisse der Wirtschaftlichkeit geschehen. Die Reduzierung der Kosten muss ökonomisch sinnvoll gestaltet sein, denn ein Lager mit zu geringen Vorräten gerät schnell in einen Engpass oder verursacht gar einen Produktionsstillstand.

Die gegenwärtigen Bedingungen stellen die Lagerwirtschaft dabei vor große Herausforderungen. Zunehmend globalisierte Märkte, immer kürzere Produktlebenszyklen sowie steigende Kundenerwartungen im Hinblick auf die ständige Verfügbarkeit von Produkten bedeuten hohe Anforderungen an die Lagerplanung und -organisation.

Unser Kunde Desigual nutzt unsere Software Slim4 seit mehreren Jahren sehr erfolgreich in verschiedenen Bereichen. Erfahren Sie wie Desigual seine Lagerbestände dank Slim4 um 27% reduziert und die Produktverfügbarkeit um 4% verbessert hat.

Was zählt zu den Lagerkosten?

Zu den Lagerkosten zählen alle Kosten, die aus der Einlagerung von Vorprodukten, der Bereithaltung von Zwischenprodukten sowie der Lagerung der fertig produzierten Ware resultieren. Aufteilen lassen sich diese Kosten wie folgt:

- Bestands- und Kapitalkosten

- Raum- und Technikkosten

- Personalkosten

- Lagerungs- und Transportkosten

Hinzu kommen sonstige Kosten durch z.B. Inventur, Versicherung, Schwund oder Fehlmengenkosten.

Die Zusammensetzung der Lagerkosten

Den größten Teil der Lagerkosten machen Kapitalbindungskosten aus. Diese sind deshalb der wichtigste Posten, wenn es um das Senken von Lagerkosten geht. Gemeint sind die Kosten, die Kapital in Form von Lagerbeständen binden. Dieses kann also nicht anderweitig eingesetzt werden. Die Höhe der Kapitalbindungskosten ist primär von der Länge des Gesamtprozesses, den Einkaufsmengen und dem Kapitalbindungs-Zinssatz abhängig. Waren oder Rohstoffe, die auf Vorrat beschafft werden sowie zu lange Zahlungsfristen für Kunden binden unnötig Umlaufvermögen. Hier muss gegebenenfalls gegengesteuert werden.

Das Lagerrisiko ist ein weiterer Kostenfaktor. Überbestände unterliegen immer dem Risiko eines Preisverfalls. Dieses Problem variiert je nach Art des gelagerten Guts: Computerprozessoren von heute sind morgen überholt, während der Wert von Whiskey eher steigt. Gelagerte Güter können verderben, verfallen oder sind der Gefahr eines Diebstahls ausgesetzt. Versicherungen schaffen hier teilweise Abhilfe – und beugen auch Brand- oder Wasserschäden vor. Die zu zahlenden Prämien fließen allerdings mit in die totalen Lagerkosten ein. Digitale Lagerverwaltungssysteme helfen ebenfalls dabei, der Qualitätsminderung vorzubeugen. Prinzipiell gilt auch hier: Geringere Lagerbestände sorgen für ein kleineres, besser kalkulierbares Risiko.

Welche Arten von Lagerkosten gibt es? – Fixe und variable Lagerkosten

Unabhängig davon, ob ein Lager tatsächlich genutzt wird, verursacht es Kosten. Diese Art der Ausgaben bezeichnet man als fixe Lagerkosten. Hierunter fallen die grundstückbezogenen Kosten wie Miete, Pacht und Grundsteuer. Hinzu kommen Gebühren für Versicherungen gegen Diebstahl und Gebäudeschäden. Fixe Lagerkosten variieren zwar kaum in der Höhe, fallen jedoch fortlaufend an. Unabhängig davon, ob nun etwas im Lagergebäude verwahrt wird, muss der damit entstehende Aufwand beglichen werden. Fixe Lagerkosten können einen beträchtlichen Teil der Gesamtkosten der Lagerhaltung ausmachen. Um sie zu senken, können Umbau- oder Modernisierungsmaßnahmen helfen.

Dem gegenüber stehen die variablen Lagerkosten, die erst bei der Nutzung des Lagers erzeugt werden. Sie sind anhängig von der Intensität der Lagernutzung. Beispiele hierfür sind Kosten, die durch das Ein- und Auslagern von Warengütern entstehen, Wartungskosten der Regale und Regalbediengeräte sowie Ausgaben für Waren, welche überlagert oder beschädigt wurden. Ebenfalls hier aufzulisten sind Personalkosten. Auch Kapitalkosten in Form von Waren, die nicht anderweitig genutzt werden können, fallen unter variable Lagerkosten. Durch neue Technologien und professionelles Analysieren und Umstellen des Mitarbeiter- und Materialeinsatzes lassen sich hier Kosten einsparen.

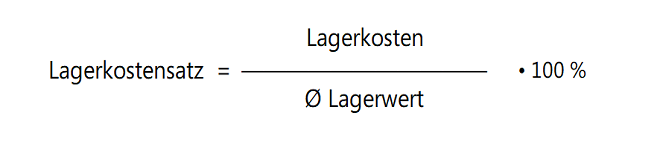

Was ist der Lagerkostensatz?

Beim Lagerkostensatz werden die Lagerkosten ins Verhältnis zum durchschnittlichen Lagerbestand gesetzt. Infolgedessen lassen sich auch die Lagerkosten pro Artikel berechnen. Um den Lagerkostensatz zu ermitteln, muss man die Lagerkosten sowie den durchschnittlichen Lagerwert kennen. Aus folgender Formel ergibt sich dann der Lagerkostensatz:

Mit dem Lagerkostensatz lässt sich auch erkennen, wie die Entwicklung im Lagerbestand verläuft. Denn Lagerbestände kosten Geld. Wenn sie nicht regelmäßig überprüft werden, können sich sehr schnell teure Überbestände bilden. Die Berechnung des Lagerkostensatzes ist somit Grundlage einer effektiven Materialwirtschaft. Lagerkosten müssen in die Preiskalkulation einbezogen werden. Denn ist ein Verkaufspreis erreicht, der nicht konkurrenzfähig ist, ist dies ein Hinweis, dass die Lagerhaltungskosten gesenkt werden müssen.

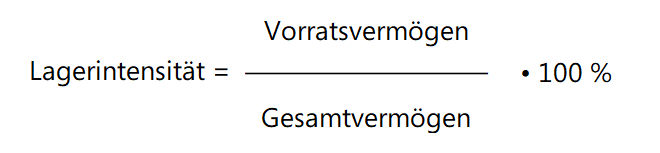

Was ist die Lagerintensität?

Die Lagerintensität, auch Vorratsintensität bezeichnet, gibt prozentual das Kapital an, das in Form des Lagerbestandes gebunden ist. Die Lagerintensität zu kennen ist insofern wichtig, als dass eine hohe Kapitalbindung hohe Kosten mit sich bringt und dadurch die eigene Liquidität und Rentabilität vermindert wird. Wer seinen eigenen Wert mit dem Durchschnittswert der Branche vergleicht, sieht bei starker Abweichung, dass Handlungsbedarf besteht. Wird die Lagerintensität regelmäßig berechnet und im Blick behalten, kann im Verlauf gesehen werden, ob eine Steigung vorliegt. Ist dies der Fall, müssen die Gründe analysiert werden. Fehlerhaftes Lagermanagement oder gestiegene Fertigungszeiten können die Ursache sein. Um die eigene Lagerintensität zu berechnen, benötigt man das Vorratsvermögen bzw. den Wert der Lagerbestände und die Bilanzsumme, das Gesamtvermögen. Die folgende Formel wird dazu verwendet:

Wie lassen sich Lagerkosten senken? – Lösungsansätze um Lagerkosten effektiv zu senken

Durch Ware, die sich im Lager befindet, macht ein Unternehmen keinen Gewinn. Indem der Einkaufspreis bezahlt wurde, steht das verwendete Kapital keinem weiteren Posten zur Verfügung. Das oberste Ziel sollte deshalb sein, Warengüter mit möglichst geringem finanziellem Aufwand aufzubewahren. Um dies zu erreichen, muss die Wirtschaftlichkeit eines jeden Lagers regelmäßig kontrolliert werden. Durch diesen Prozess können Lagerkosten analysiert und wenn nötig, optimiert werden. Bereits durch eine bessere Lagerkontrolle und Lagerpflege lassen sich somit Kosten senken. Grundsätzlich lohnt es sich immer, seine Lagerkosten zu überprüfen. Wenn das Geschäft gut läuft, vernachlässigen einige Unternehmen diese Aufgabe und kontrollieren ihre Lagerkosten nicht mehr konsequent. Dabei findet sich hier oftmals ein enormes Einsparpotenzial, das anderweitig investiert werden kann. Im Folgenden werden einige Möglichkeiten vorgestellt, um Lagerkosten sinnvoll einzusparen:

Management und Prozesse optimieren

Um Lagerkosten effektiv zu senken, müssen verschiedene Maßnahmen umgesetzt werden. Grundvoraussetzung ist, den Status Quo detailliert zu kennen. Eine Bestandsaufnahme der aktuellen Situation umfasst eine mengenmäßige und finanzielle Bewertung des Bestands. Wichtige Kennzahlen wie der Lagerkostensatz und die Lagerintensität ermöglichen eine objektive Bewertung der Lagerkosten.

Um Lagerprozesse und -management zu optimieren, sollte das Zulieferungssystem dem Bedarf angepasst werden. Denn eine bedarfsgerechte Lieferung senkt die Lagerkosten. Dazu sind eine effiziente Absatzplanung und Absatzprognosen unabdingbar. Ein mitunter schwieriger aber lohnender Punkt ist die genaue Orientierung am Produktlebenszyklus, die Überbestände vermeiden kann.

Parallel sollte, wenn möglich, eine Just-in-time-Produktion etabliert werden. Wichtig ist bei der Umsetzung der Optimierungsprozesse, die Kosten für Organisation, Bestellung und Auflagen zu berücksichtigen.

Optimierungen im Einkauf

Eine Optimierung der Strukturen im Einkauf trägt ebenfalls dazu bei, Lagerkosten zu reduzieren bzw. nicht entstehen zu lassen. Rahmenverträge mit Lieferanten sorgen für niedrigere Einkaufspreise und haben eine bestandssenkende Wirkung. Denn in den Verträgen lassen sich in der Regel verbesserte Konditionen aushandeln, da auch für den Lieferanten Vorteile entstehen. Dieser erhält in Form der vorab definierten Abnahmemenge Planungssicherheit und kann seine Produktionsabläufe besser planen.

Puffer-Abruflager auf Lieferantenseite haben gleichermaßen eine positive Wirkung, die auf der Hand liegt. Das Unternehmen spart sich die Lagerkosten und ordert die Ware je nach Bedarf beim Lieferanten. Der Bestand im eigenen Lager bleibt niedrig. Noch ein Pluspunkt: Die Wiederbeschaffungszeiten lassen sich auf die Transportzeit reduzieren.

Beim Dropshipping lassen sich Lagerkosten ganz vermeiden. Das Unternehmen erwirbt Ware vom Lieferanten und verkauft sie an Kunden weiter, ohne physischen Kontakt mit selbiger zu haben. Die Lieferung erfolgt direkt vom Lieferanten an den Verbraucher – hierin liegt der einzige Unterschied zur klassischen Lieferung über die Lagerkapazitäten des Unternehmens.

Organisation und effiziente Platznutzung

Die meisten Kostenoptimierungspotenziale bietet die Lagerhaltung. Indem der sogenannte Raumnutzungsgrad eines Lagersystems maximiert wird, lassen sich nachweislich Kosten senken. Dabei wird das insgesamt zur Verfügung stehende Lagereinrichtungsvolumen effizient genutzt, indem es maximal ausgeschöpft wird. Dies ermöglicht eine Senkung der Investitions- und Betriebskosten. Wer bei der Lagerplanung alles richtig macht, muss im späteren Verlauf deutlich weniger Optimierungen vornehmen und kann dauerhaft von niedrigen Lagerkosten profitieren. Deshalb sollte bereits bei der Lagerplanung auf Effizienz und Produktivität geachtet werden.

Lagerkosten senken können eine rentable Beladungsplanung bzw. Stauraumnutzung, automatisierte Lagersysteme sowie eine ergiebige Kommissionierung. Hier muss entschieden werden, welche Lagertypen sinnvoll sind und wie diese eingerichtet werden, damit die vorgesehenen Prozesse so effizient wie möglich ablaufen. Auch sollte man sich mit der Frage beschäftigen, wo welche Ware gelagert wird, um eine schnellere Kommissionierung zu gewährleisten.

Zu guter Letzt muss auch die Art der Organisation bedacht werden. Mit der richtigen Organisation von Abläufen und der Nutzung optimal abgestimmter Regalbediengeräte kann jeder Ein- und Auslagerungsvorgang verkürzt werden. Die Auswahl einer geeigneten Lagersoftware kann oftmals helfen, die Prozesse und den Materialfluss effizienter zu steuern. All diese Entscheidungen wirken sich auf die Lagerkosten aus und entscheiden, wie hoch bzw. niedrig diese ausfallen.

Bestände optimieren und Bestellgewohnheiten überdenken

Viele Unternehmen arbeiten nach der Devise: Je voller das Lager, desto höher die Warenverfügbarkeit und damit auch die Lieferbereitschaft. In den meisten Fällen wird diese hohe Lieferbereitschaft aber von enormen Lagerhaltungskosten begleitet, sodass sich diese Art des Denkens nicht rentiert. Mit einem vollen Lager kann zwar jederzeit geliefert werden, oftmals ist das Lager aber voll mit Waren, die nicht verkauft werden. Solche Vorräte binden Kapital, da die gelagerte Ware bereits bezahlt ist.

Generell gilt jeder Artikel, der im Lager auf Reserve vorhanden ist, als gebundenes Kapital, das Kosten verursacht. Das Überdenken und Prüfen von Bestellgewohnheiten einzelner Güter kann deshalb Kosten einsparen. Durch bedarfsgerechte Zulieferungen und sogenannter Just-in-Time Produktion werden Lagerkosten gesenkt, da sich keine Überbestände bilden können. Unerlässlich hierfür sind eine systematische Absatzplanung sowie zuverlässige Absatzprognosen.

Kapitalbindungskosten minimieren

Kosten für das ins Unternehmen investierte Kapital, welches nicht unmittelbar Profit bringend eingesetzt werden kann, bezeichnet man als Kapitalbindungskosten. Innerhalb des Lagersystems sind die Kosten für das in Lagerbeständen gebundene Kapital von großer Wichtigkeit. Erfahrungsgemäß nehmen Kapitalbindungskosten den größten Anteil der Lagerkosten ein. Deshalb ergibt sich hier auch die größte Möglichkeit einer Kostensenkung.

Wie hoch Kapitalbindungskosten ausfallen, ist davon abhängig, wie lang der Gesamtprozess ist, um welche Einkaufsmenge es sich handelt und wie hoch der Kapitalbindungszinssatz ist. Maximiert werden Kapitalbindungskosten, indem zu viel Ware auf Vorrat beschafft wird und Kunden zu lange Zahlungsfristen eingeräumt werden. Eine Verkürzung dieser, kombiniert mit einem optimalen Bestandmanagement, führt zu einer Senkung der Kapitalbindungskosten und somit der Lagerkosten. Insbesondere bei Materialien und Waren mit hohem Bestandswert ist es lohnenswert, viel Arbeit in die Bestandsoptimierung zu stecken. Denn hier haben schon geringfügig höhere Lagerbestände zur Folge, dass sich Kapitalbindungskosten erhöhen.

Erhöhung des Lagerumschlags

Auch durch eine möglichst hohe Umschlagshäufigkeit des kompletten Lagersystems lassen sich Kosten senken. Das Ziel ist ein Lagersystem, dass innerhalb einer gegebenen Zeitspanne möglichst viele Lagereinheiten ein- bzw. auslagern kann. Das hat zur Folge, dass die Beladungszeiten für Transportfahrzeuge verkürzt werden und weniger Platz für ein- und auszulagernde Güter benötigt wird, was auf Dauer Kosten senkt. Aufgrund von Just-in-Time Konzepten haben sich in vielen Industriezweigen die Lieferzyklen verkürzt. Gleichzeitig hat die gestiegene Variantenvielfalt eine größere Uneinheitlichkeit der in der Logistik zu handhabenden Objekte bewirkt. Parallel fordern Kunden immer kürzere Lieferzeiten. All diese Veränderungen haben die Anforderungen an Umschlagsleistung von Lagersystemen erhöht.

Lagerrisiko minimieren und versteckte Lagerkosten vermeiden

Sonstige Kosten, hervorgerufen durch Verderb oder Schwund, lassen sich durch ein Lagerverwaltungssystem verhindern, welches bei der Überwachung der Lagerware hilft. Durch die Festlegung einer maximalen Lagerdauer kann der Obsoleszenz von Waren vorgebeugt werden. Auch sollten die Lagerbedingungen an die jeweilige Ware angepasst werden, sodass eventuelle Schäden durch Rost, Schimmel etc. gänzlich vermieden werden und es nicht zu Zusatzaufwendungen kommt. Müssen Waren entsorgt werden, sind diese Kosten als Verluste abzuschreiben. Auch Diebstahl fällt unter Schwund. Wird entsprechend vorgesorgt, entstehen keine sonstigen Lagerkosten.

Einsparungen durch Versicherungsvergleich

Ein Überprüfen der Versicherungsverträge kann ebenfalls Einsparungen mit sich bringen. Prämiensätze werden auf zwei Arten berechnet: Pauschal mit einem Durchschnittswert aller Materialarten oder anhand des Lagerwerts und der Lagerdauer. Werden diese beiden Faktoren reduziert, verringern sich die Prämien automatisch. Erhöhte Sicherheit bringt gleich zwei Vorteile mit sich: Neben Sicherheit für Mensch und Lagerware wird ein sehr guter Brandschutz in der Prämientarifierung für Industriebetriebe oftmals mit starkem Nachlass anerkannt. Ein Vergleichen kann sich lohnen und entsprechend für geringere Lagerkosten sorgen.

Rahmenverträge mir Lieferanten vereinbaren

Eine weitere Möglichkeit um Lagerkosten zu senken besteht darin, zu prüfen, ob bessere Konditionen beim Lieferanten eingeholt werden können. Vor allem durch Rahmenverträge lassen sich Kostenvorteile erzielen, da diese den Einkaufspreis senken. Auch werden kürzere Wiederbeschaffungszeiten möglich, da der Lieferant vorausschauender planen kann.

Auslagerung und Einrichtung eines Puffer-Abruflagers

Das Auslagern der Ware ist ebenfalls eine Alternative zum Reduzieren von Lagerkosten. So können Zwischenprodukte beim Händler auf Abruf gehalten oder Endprodukte der Vertriebsfirma überlassen werden. Häufig sind die dafür anfallenden Kosten preiswerter. In einigen Fällen kann die Einrichtung eines Puffer-Abruflagers, das vom Lieferanten geführt wird, sinnvoll sein. Das bringt entscheidende Vorteile mit sich: Die Wiederbeschaffungszeiten sinken maximal und bestehen lediglich aus Handling- und Transportzeit. Man selber profitiert von weniger Waren im Lager und genießt somit alle Vorteile eines niedrigen Bestands.

Untervermietung oder Lager-Sharing

Nicht zuletzt sind Lagerkosten durch Untervermietung des eigenen Lagers oder Lager-Sharing reduzierbar.

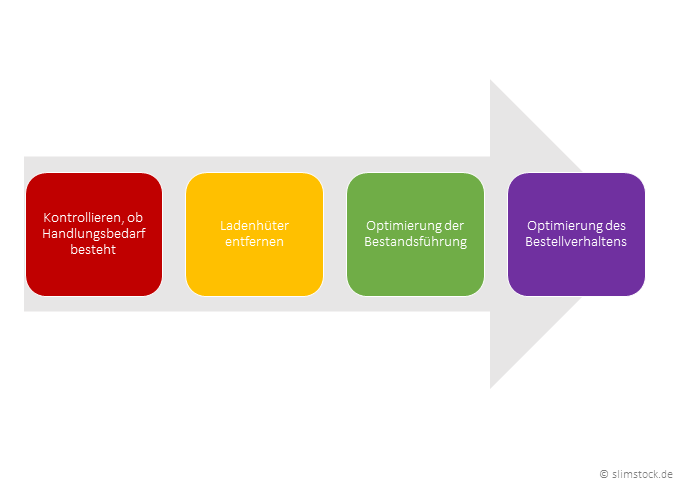

Lagerkosten senken in vier einfachen Schritten

Wer seine Lagerkosten senken möchte, kann dies in vier simplen Schritten tun. Der grobe Ablauf kann wie folgt aussehen:

Schritt 1: Kontrollieren, ob Handlungsbedarf besteht

Zunächst muss festgestellt werden, ob Handlungsbedarf besteht und wenn ja, in welchem Umfang. Dafür müssen die aktuellen Bestände ermittelt werden. Im besten Fall kann hier auf bestehende Inventurdaten zurückgegriffen werden. Sind diese jedoch veraltet, müssen die aktuellen Bestände aufgenommen und eine ausführliche Bestandsaufnahme vorgenommen werden. Anschließend gilt es diese zu bewerten und den jeweiligen Einkaufspreis festzumachen.

Wer mit einem ERP-System oder einem Warenwirtschaftsprogramm arbeitet, dem wird diese Aufgabe abgenommen. Mit den gewonnenen Daten können dann die Lagerkosten, der Lagerkostensatz sowie die Lagerintensität ermittelt werden. Anhand der Erkenntnisse, die aus der Berechnung des Lagerkostensatzes und der Lagerintensität gewonnen wurden, kann nun objektiv bewertet werden, ob Handlungsbedarf besteht. Dafür sind beide Kennzahlen mit branchenüblichen Werten zu vergleichen. Werden starke Abweichungen festgestellt, ist dies ein Hinweis für zu hohe Lagerkosten. Auch eine Betrachtung des zeitlichen Verlaufs kann Aufschlüsse bringen. Stellt man über einen längeren Zeitraum eine Erhöhung fest, müssen die Lagerkosten ebenfalls gesenkt werden.

Schritt 2: Ladenhüter entfernen

Im zweiten Schritt erfolgt die Begutachtung des Lagerbestands. Dabei werden Warengüter, die sich als Ladenhüter erkennen lassen und keine Ausgangsbuchungen aufweisen, entfernt und aussortiert. Dies kann auf vier verschiedenen Wegen erfolgen: Durch eine Verwertung in der eigenen Produktion, eine Lieferantengutschrift oder durch eine Sonderabschreibung und Verschrottung. Auf diese Weise wird nur ein Bruchteil des Kaufs- oder Herstellungspreises erzielt, jedoch werden Lagerflächen frei, die nun effektiv genutzt oder abgegeben werden können, um die Lagerkapazität zu verringern und so dauerhaft Kosten zu sparen. Mit diesem Schritt ist die Basis für anschließende Optimierungen gelegt.

Schritt 3: Optimierung der Bestandsführung

Im dritten Schritt erfolgt das Optimieren des restlichen Lagerbestands. Das Ziel ist eine bedarfsgerechte Bestandsführung – optimale Verfügbarkeit, ohne dabei jedoch zu hohe Bestände vorzuweisen. Dafür müssen sämtliche Materialen und Waren nach der ABC-Analyse klassifiziert werden (siehe Bestandsoptimierung). Ist dies geschehen, sollte man sich in erster Linie um die Optimierung der A-Artikel kümmern, gefolgt von den B- und C-Artikeln.

Für Materialien und Waren, die sehr hochpreisig sind, lohnt es sich, die Bestände zu begrenzen und einen Höchstbestand festzulegen, da dadurch hohe Kapitaleinsparungen erzielt werden können. Handelt es sich um Materialien und Waren, die häufig und sehr schnell verbraucht werden, kann eine Bestandsreduzierung nur durch eine Verkürzung von Lieferzeiten und eine höhere Bestellfrequenz erreicht werden. Hierfür wird die Einführung einer bedarfsgerechten Lieferung notwendig, einer Anlieferung kurz vor dem eigentlichen Bedarfstermin.

Schritt 4: Optimierung des Bestellverhaltens

Im vierten und letzten Schritt stellt sich die Frage nach der optimalen Beschaffungsmenge. Denn jeder Bestellvorgang und jede Lieferung verursacht Kosten. Mit einer optimalen Bestellmenge lässt sich eine Senkung der Prozesskosten erzielen, welche im Einkauf oder beim Wareneingang entstehen. Innerhalb des Bestellprozesses lassen auch die Konditionen des Einkaufs Verbesserungsspielraum. Denn bei den Beschaffungsteilen wird der Wert der Lagerbestände auch vom Einkaufspreis bestimmt. In Abständen ist deshalb zu prüfen, ob nicht eine Verbesserung beim Lieferanten zu erzielen ist. Niedrige Einstandspreise sorgen automatisch für eine geringere Kapitalbindung und somit niedrigere Lagerkosten.

Zusammenfassung

Es gibt viele Wege, um Lagerkosten zu senken. Der vorliegende Text bietet dazu keine vollständige Liste von Möglichkeiten, sondern umreißt einige wichtige Kernpunkte. Die zu treffenden Maßnahmen sind natürlich von Branche zu Branche und individuell in jedem Unternehmen verschieden. Eine Lagerbestandssoftware, die mit dem ERP-System kompatibel ist, erweist sich in den meisten Fällen als große Hilfe.

Literaturhinweis

Weber 2009, S. 25

Weber 2009, S. 255

Weber 2009, S. 265

Günther/Tempelmeier 2014, S. 290

Günther/Tempelmeier 2014, S. 281 ff.