Inhaltsverzeichnis

Inhaltsverzeichnis- Bestandsoptimierung

- 1. WAS VERSTEHT MAN UNTER BESTANDSOPTIMIERUNG?

- 2. AN WELCHEM PUNKT MACHT EINE BESTANDSOPTIMIERUNG SINN?

- 3. BESTANDSOPTIMIERUNG: WIE ERKENNT MAN OPTIMIERUNGSPOTENZIALE?

- 4. ANSATZPUNKTE FÜR EINE BESTANDSOPTIMIERUNG

- 5. ABC & XYZ – METHODE FÜR DIE BESTANDSOPTIMIERUNG

- 6. ZIELE DER BESTANDSOPTIMIERUNG UND AUSWIRKUNGEN AUF DIE UNTERNEHMENSBILANZ

- 7. EINSTIEG IN DAS THEMA BESTANDSOPTIMIERUNG

- 8. AUSWAHL VON BESTELLVERFAHREN

- 9. BESTANDSOPTIMIERUNG MIT SLIMSTOCK

- 10. LITERATURHINWEISE

- 11. DOWNLOAD

- Entdecken Sie unsere Bestandsoptimierungs-Software Slim4

Überblick

Bestandsoptimierung gleicht niedrige Lagerbestände und hohe Lieferfähigkeit aus, um Kosten zu senken und Kapital freizusetzen. Maßnahmen umfassen die Beseitigung von Lagerhütern, verbesserte Prognosen, Variantenreduktion und Prozessoptimierung (ABC-/XYZ-Analyse). Bestellpunkt- und Bestellrhythmusverfahren steuern Mengen und Zeitpunkte. Slimstock’s Software Slim4 automatisiert dies und reduziert Bestände um 20-30% bei verbesserter Lieferfähigkeit.

1. WAS VERSTEHT MAN UNTER BESTANDSOPTIMIERUNG?

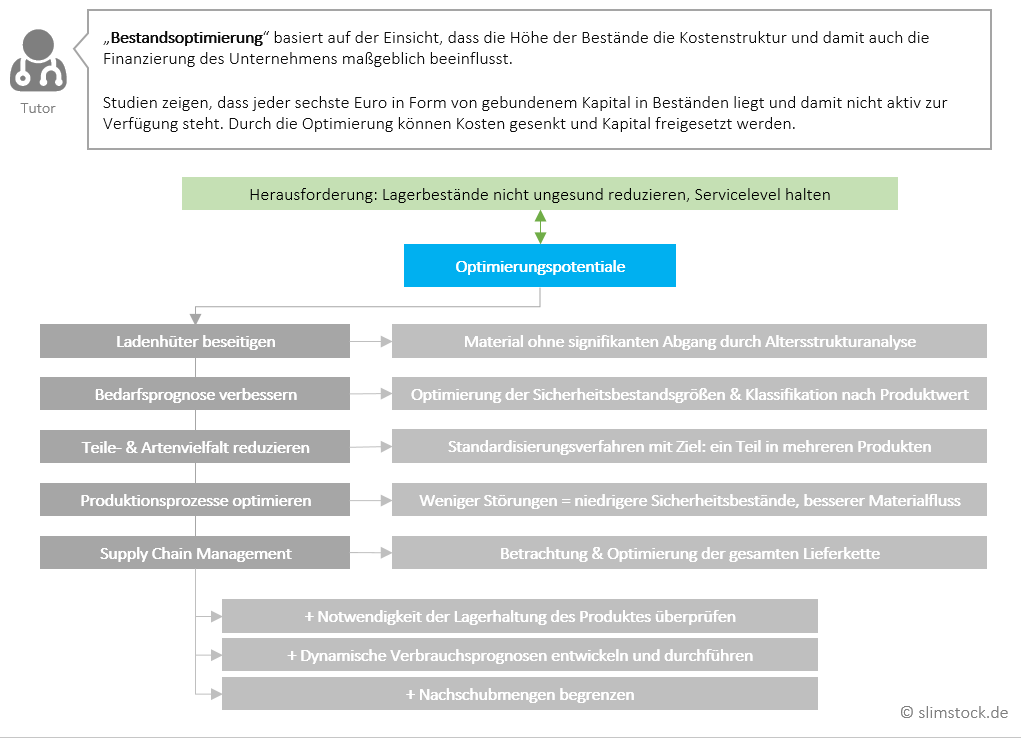

Grundlage der Bestandsoptimierung ist die Einsicht, dass die Höhe der Bestände die Kostenstruktur und die Finanzierung maßgeblich beeinflusst. Die Einsicht allein bringt aber natürlich keinen Optimierungsprozess in Gang. Es braucht konkrete Maßnahmen in allen Bereichen, die mit der Bildung von Beständen zu tun haben. Dafür sind Kenntnisse über Bedingungen und Möglichkeiten zur Steuerung von Beständen nötig. Außerdem ist Bestandssteuerung eine Mentalitätsfrage – es muss das Bewusstsein vorhanden sein, dass Bestandsoptimierung ein laufender Prozess ist, der stetige Beobachtung und (Fein-)Justierung erfordert. Zentrale Herausforderung der Optimierung des Bestandsmanagements ist es, schwankende Marktbedarfe möglichst zuverlässig durch eine effiziente Planung und Steuerung aller Wertschöpfungsprozesse abzudecken. Dazu gilt es, die Balance zwischen Bestandsminimierung, stabiler Lieferfähigkeit und absoluter Zuverlässigkeit zu finden.

2. AN WELCHEM PUNKT MACHT EINE BESTANDSOPTIMIERUNG SINN?

Die Bestände haben eine direkte Wirkung auf die wirtschaftlichen Ziele eines Unternehmens. Eine Bestandsoptimierung ist daher immer sinnvoll, unterscheidet sich in der Art und Weise aber individuell von Unternehmen zu Unternehmen. Für eine wirtschaftlich sinnvolle Senkung von Beständen muss bekannt sein, welche Faktoren in welchem Ausmaß Einfluss nehmen auf die Bestände und die von diesen abhängigen Logistikkosten.

In der verarbeitenden Industrie liegen die Vorräte an Roh-, Hilfs- und Betriebsstoffen sowie Halbfabrikaten, Fertigerzeugnissen und Handelswaren, gemessen an der Bilanzsumme, durchschnittlich bei 17%. Jeder sechste Euro steckt also in Form von gebundenem Kapital in den Beständen und steht damit für Investitionen in die Produktion oder Forschung und Entwicklung nicht zur Verfügung. Mit einer Reduzierung der Lagerbestände kann also eine deutliche Kostensenkung erreicht und gleichzeitig Kapital freigesetzt werden. Um eine effektive und wirtschaftliche Senkung der Bestände zu erreichen, muss bekannt sein, welche Faktoren sich mit welcher Intensität auf die Bestandshöhe und die Logistikkosten auswirken. Neben Bestandsoptimierungsstrategien zur Senkung der Lagerhaltungskosten wenden Unternehmen Strategien zur Reduzierung aller bestandsabhängigen Logistikkosten an, die ebenfalls das Ziel der Kostensenkung verfolgen.

3. BESTANDSOPTIMIERUNG: WIE ERKENNT MAN OPTIMIERUNGSPOTENZIALE?

Im Normalfall verwenden Modelle zur Bestandsoptimierung die Kosten der Lagerhaltung als Zielgröße. Dabei bleibt die Herausforderung bestehen, die Lagerbestände nicht in ungesunder Weise zu reduzieren – der Servicelevel soll gleich hoch bleiben. Bereits die Senkung des Lagerbestands um einen Prozent bei gleichzeitigem Erhalt der Lieferfähigkeit bewirkt eine deutliche Steigerung der Profitabilität. Dementsprechend gibt es eine Vielzahl von Maßnahmen zur Senkung überhöhter Bestände:

3.1. Beseitigung von Lagerhütern

Lagerhüter sind Produkte oder Material, welches längere Zeit nicht bewegt wurde, sodass kein Zu- oder Abgang zu verzeichnen ist. Zur Beseitigung von Lagerhütern führt man eine Reichweiten- oder Altersstrukturanalyse durch. Zur Analyse der Lagerreichweite eines Produkts bezieht man den durchschnittlichen Lagerbestand bezogen auf den durchschnittlichen Verbrauch pro Periode. Gemäß einer ABC-Klassifikation wird für Kategorie von Produkten die optimale Lagerreichweite festgelegt.

Für die Altersstrukturanalyse werden Bestände nach Bewegungskennziffern (Bewegungshäufigkeit des Produkts pro Periode) klassifiziert. So wird sichtbar, welche Produkte in den vergangenen Perioden oft, selten oder überhaupt nicht bewegt wurden. Die Einteilung könnte dabei chronologisch sein, den Perioden entsprechend, ist aber prinzipiell freigestellt und kann an die Marktanforderungen angepasst sein.

3.2 Verbesserung der Bedarfsprognosen

Prognosefehler müssen durch Sicherheitsbestände ausgeglichen werden. Je höher der Wert des Produktes ist, desto größer wirkt sich eine Verbesserung der Prognose aus.

3.3 Reduktion der Teile- und Variantenvielfalt

Die Anzahl von Produktvarianten und -teilen hat in jüngerer Vergangenheit stark zugenommen. Die Bestände steigen dadurch an, ohne dass die jeweiligen Varianten einen angemessenen Beitrag zum Umsatz liefern. Durch Standardisierungsmaßnahmen können Reduktionen von Teilen und Varianten vorgenommen werden.

3.4 Optimierung der Produktionsprozesse

Je weniger Störungen einen Prozess behindern, desto seltener müssen ebenjene Störungen durch Sicherheitsbestände überbrückt werden. Den Materialfluss adäquat auf den Produktionsprozess auszurichten, trägt daher zur Senkung der Bestände bei.

3.5 Supply Chain Management

Um die Bestandsreduktion zu unterstützen, müssen Maßnahmen zur Senkung der Bestände entlang der ganzen Supply Chain durchgeführt werden. Ansonsten resultiert die Bestandsreduktion in einer Erhöhung der Bestände beim Zulieferer.

Neben der Senkung der Lagerhaltungskosten sind die Logistikkosten ein Ansatzpunkt zur Bestandsoptimierung. Bestandssenkungsmaßnahmen mit positiver Auswirkung auf die Logistikkosten sind unter anderem:

- Überprüfung des lagerhaltigen Sortiments im Hinblick auf die Notwendigkeit der Lagerung

- Übergang zur Auftragsfertigung für Artikel mit negativem Lageropportunitätsgewinn und zur kundenspezifischen Beschaffung für Großmengenaufträge

- Dynamische Verbrauchsprognosen und laufende Kontrolle der Prognosewerte unter Verwendung aktueller Informationen

- Begrenzung der Nachschubmengen durch Vorgabe maximal zulässiger Reichweiten

- Disposition optimaler Nachschubmengen

4. ANSATZPUNKTE FÜR EINE BESTANDSOPTIMIERUNG

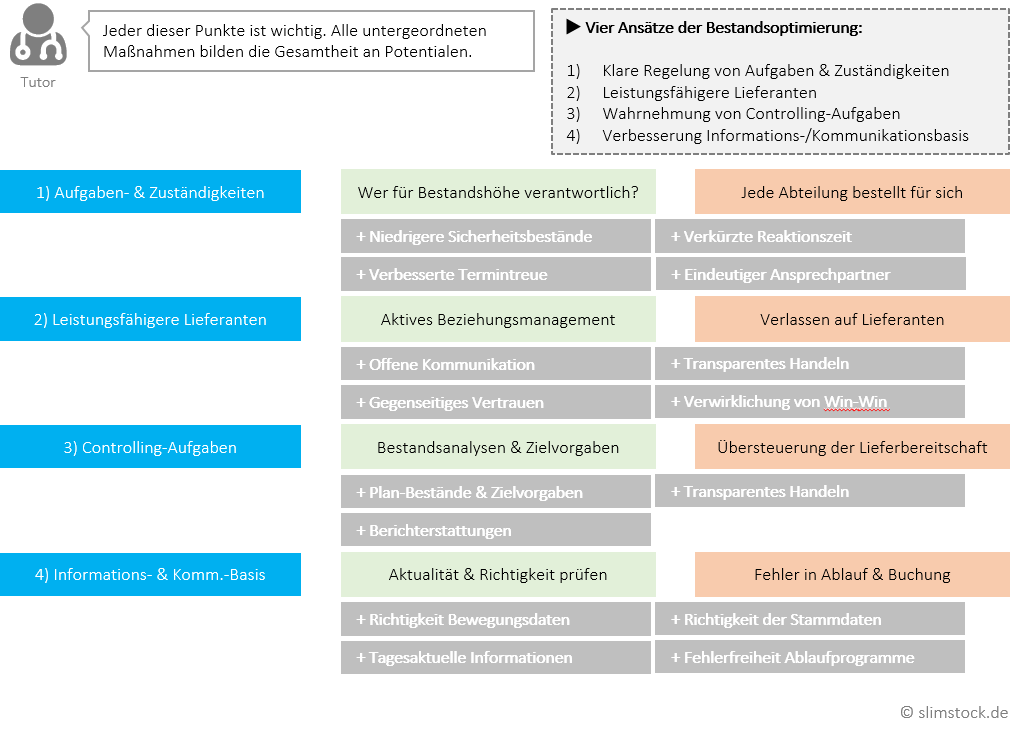

Für ein erfolgreiches Bestandsmanagement sind die folgenden 4 Punkte wesentlich, die anschließend etwas ausführlicher betrachtet werden:

- Eine klare Regelung von Aufgaben, Kompetenzen und Verantwortlichkeit: Es gibt viele Verursacher von Beständen. Wer aber ist für die Höhe der Bestände verantwortlich?

- Zusammenarbeit mit leistungsfähigen Lieferanten: Stichwort Reverse Kunden-Lieferantenbeziehung

- Wahrnehmung von Controlling-Aufgaben im Bestandsmanagement: Diese sollten auch als Instrument zur Steuerung von Beständen dienen, nicht nur als bilanzielle Momentaufnahme

- Verbesserung der Informations- und Kommunikationsbasis: Nutzen die Mitarbeiter entsprechende Tools?

4.1 Klare Regelung von Aufgaben, Kompetenzen und Verantwortlichkeit

Die Verantwortlichkeiten für das Bestandsmanagement koordiniert umzusetzen ist ein Muss. Die verschiedenen, abteilungsspezifischen Zielsetzungen machen eine funktionsübergreifende Bestandsoptimierung allerdings schwierig. Sie bewirken oftmals, dass Abteilungen im Alleingang bestandspolitische Maßnahmen treffen, um sich gegen Störungen in der Versorgungskette abzusichern. Solches Vorgehen steht in Konflikt zu den Absichten anderer Abteilungen. Die jeweiligen Teiloptimierungen summieren sich also nicht einfach zu einer gesamtheitlichen Optimierung auf. Um die Bestände möglichst optimal zu steuern, braucht es daher eine koordinierende Instanz, welche die Verantwortung für die Bestände trägt und die Schnittstellen zwischen den Abteilungen synchronisiert.

Da es sich bei den entsprechenden Tasks um logistische Aufgaben handelt, sollten diese auch in einer Abteilung Logistik zusammengefasst werden. Die Praxis zeigt, dass die Logistik dies bewerkstelligen kann, wenn ihr als Querschnittsfunktion umfangreiche Kompetenzen eingeräumt werden. Nachweislich können so folgende Optimierungen angestoßen werden:

- Niedrige Sicherheitsbestände auf allen Lagerstufen

- Verbesserte Termintreue gegenüber internen Kunden, Bedarfsträgern und externen Kunden und gegenüber Lieferanten

- Verkürzung der Reaktionszeiten bei Störungen

- Geringerer Koordinationsaufwand und Abbau nicht notwendiger Gemeinkosten

- Eindeutige Verantwortlichkeit und ggf. Ansprechpartner

4.2 Zusammenarbeit mit leistungsfähigen Lieferanten

Sich allein darauf zu verlassen, dass die Lieferanten durch eigene Bestandsführung für schnelle Verfügbarkeit sorgen, wäre falsch. Die hohen Bestandskosten des Lieferanten würden letztlich am Ende der Kette beim Kunden hängen bleiben.

Anstatt die problematischen Bestandskosten also nur auf den Lieferanten zu verlagern, sollte man diese durch einen besseren Informationsfluss ersetzen. Hat der Lieferant frühzeitig die entsprechenden Informationen, kann er bereits vor dem eigentlichen Bestellzeitpunkt Vormaterial besorgen und Kapazitäten bereitstellen. So werden Bestände nicht verlagert, sondern vermieden und Kosten werden eliminiert.

Für eine dauerhafte und erfolgreiche Zusammenarbeit müssen die Beziehungen zu den Lieferanten aktiv gemanagt werden. Die Basis dafür ist ein effizientes Lieferantenbewertungssystem, welches Stärken und Schwächen eines Lieferanten frühzeitig erkennt und so ermöglicht, entsprechend gegenzusteuern. Das System liefert dem Einkauf auch die Grundlage hinsichtlich Entscheidungen über die Aufnahme neuer Lieferanten.

Das Lieferantencontrolling unterstützt den Prozess der Zusammenarbeit. Den Gesamtablauf von der Zielvereinbarung bis zur Abweichungsanalyse zu steuern ist hier die Grundidee. Wohlgemerkt geht es nicht darum, die Lieferanten zu kontrollieren, sondern die Beziehungen zu diesen. Dies erfordert Bereitschaft und Problembewusstsein auf beiden Seiten. Entscheidend für die Zusammenarbeit ist auch, ob und wie weit der Einkauf die Bedürfnisse und Vorstellungen der Lieferanten kennt. Vor allem bei der Kooperation mit umsatzstarken und innovativen Lieferanten ist das offensichtlich vorteilhaft.

Der Einkauf sollte die Lieferanten wie externe Kunden betrachten, die durch entsprechendes Verhalten zufrieden zu stellen sind. Dieses Prinzip der Reverse Kunden-Lieferantenbeziehung sollte geprägt sein von:

- Offener Kommunikation

- Gegenseitigem Vertrauen

- Transparentem Handeln

- Verwirklichung eines Win-Win Prinzips

4.3 Wahrnehmung von Controllingaufgaben im Bestandsmanagement

Maßnahmen zur Bestandssenkung bergen immer das Risiko, durch Übersteuerung die Lieferbereitschaft des Unternehmens zu mindern. Das Bestandscontrolling soll vor allem solche negativen Entwicklungen verhindern. Die Hauptaufgaben sind:

- Die Planung der Bestände auf Basis der Ist-Zahlen zum Planungsstichtag und der Zielvorgaben für den Umsatz in der Planperiode

- Analysen zur Bestandshöhe und -entwicklung. Von Zentraler Bedeutung ist die Abweichungsanalyse der Ist-Zahlen von den Zielvorgaben aus dem letzten Planungsschritt, um Erkenntnisse über Fehlentwicklungen zu erhalten

- Die Berichterstattung, welche die Ergebnisse darstellt und Zielerfüllung oder -verfehlung aufbereitet

Sind die wirtschaftlichen Voraussetzungen vorhanden, sollte ein eigener Funktionsbereich für das Bestandscontrolling geschaffen werden. Alternativ kann dieses in einen allgemeinen Controlling-Bereich eingebunden werden. Fehlen die wirtschaftlichen Voraussetzungen, ist das Bestandscontrolling als Aufgabe des Bestandsmanagements zu handhaben.

4.4 Verbesserung der Informations- und Kommunikationsbasis

Informationen sind ein bedeutender Faktor für die Produktion. Ein Ziel des Bestandsmanagements sollte es sein, Bestände durch Informationen zu ersetzen. Hierfür lässt sich die notwendige Qualität der Information an vier Faktoren messen:

- Richtigkeit der laufenden Bewegungsdaten

- Mindestens Tagesaktualität aller Eingaben

- Richtigkeit aller Stammdaten für Material und Lieferanten sowie Tabellen aller Art

- Fehlerfreiheit aller Ablauf- und Datenbankprogramme

Diese Auflistung impliziert eine bestimmte Quantität der Information, jedoch muss gleichzeitig klar sein, dass die Qualität der Information steigt, je mehr sie auf das Wesentliche beschränkt ist.

Die Aufbereitung und der Informationsaustausch im Unternehmen von bestandsrelevanten Informationen kann das Bewusstsein für den Umgang mit Beständen schärfen. Eine lückenlose Kenntnis der Bestände ist der Schlüssel für eine langfristige Beeinflussung der Bestandskosten und der damit verbundenen Kapitalbindung.

EDV- und PPS-Systeme sorgen für eine Verbesserung der Datenbasis und der Transparenz. Ihre Effizienz ist aber natürlich abhängig von den menschlichen Benutzern (und deren etwaigen Fehlern). Fehlt den Mitarbeitern die entsprechende Kompetenz, können daher auch Steuerungsprogramme zu einem ungewollten Aufbau des Bestands beitragen.

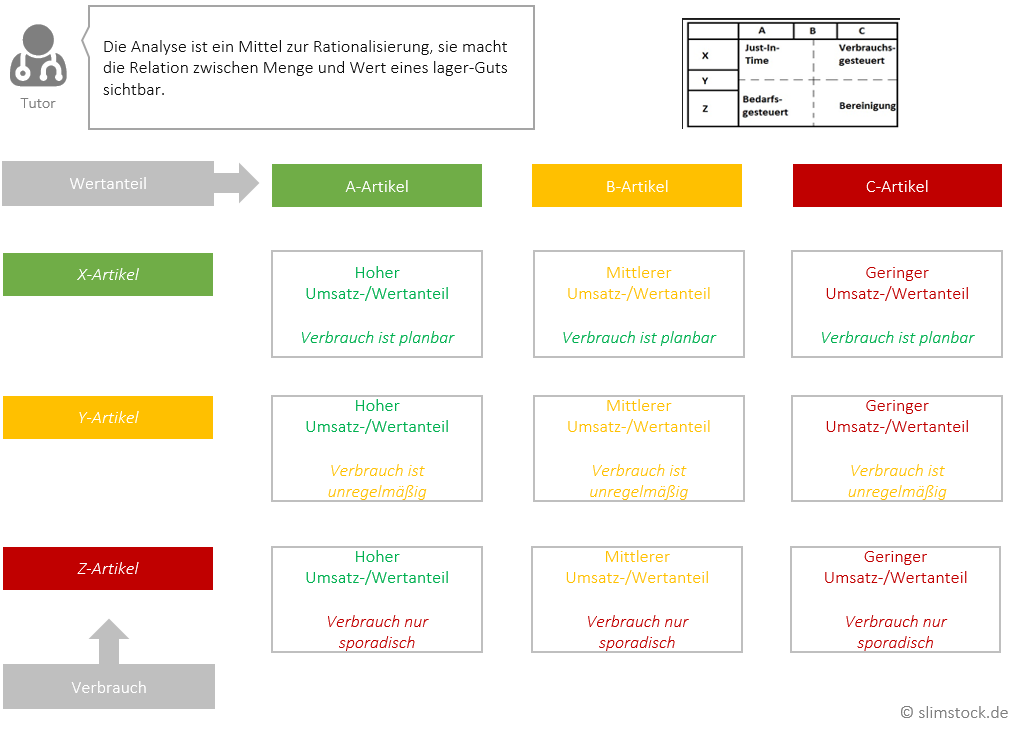

5. ABC & XYZ – METHODE FÜR DIE BESTANDSOPTIMIERUNG

Die ABC-Analyse ist ein wichtiges Mittel zur Rationalisierung. Sie findet in vielen Unternehmensbereichen Verwendung, immer wenn es darum geht, eine Klassifizierung Relationen zwischen Menge und Wert zu ermitteln. So bietet sie beispielsweise die Möglichkeit, Artikel und Materialien in Form eines Wert-Umsatz-Verhältnisses zu klassifizieren:

In der Regel kommt einer kleinen Gruppe an Artikeln ein sehr hoher Anteil am Gesamtumsatz zu. Wie Untersuchungen in vielen Branchen zeigen, wird der größte Teil des Umsatzes mit einer vergleichsweise kleinen Anzahl an Artikeln erwirtschaftet. Parallel gibt es Artikel, die einen geringen Umsatzanteil haben, aber einen großen Teil der Menge ausmachen. Die ABC-Analyse teilt die Artikel entlang dieses Gefälles ein:

A-Artikel sind Artikel oder Materialarten mit hohem Anteil am Umsatz (60 – 80%) und niedrigem Anteil an der Gesamtmenge (10 – 20%). Diese Artikel haben die höchste Priorität bei der Materialdisposition, besonders bei der Ermittlung der Bedarfsmengen.

B-Artikel zeichnen sich bezüglich Umsatz und Menge durch einen mittleren Anteil aus. Der Anteil am Gesamtwert beträgt 10 – 30% und der Mengenanteil ca. 20 – 30%. Der Aufwand für Dispositionsaktivitäten ist kleiner als bei A-Artikeln und höher als bei C-Artikeln.

C-Artikel haben einen niedrigen Anteil am Gesamtumsatz (unter 10%) und einen hohen Anteil an der Gesamtmenge, in Höhe von 60 – 70%. Aufgrund des geringen Umsatzes wird der Dispositionsaufwand für diese Güter bewusst gering gehalten.

Die ABC-Analyse kann in vier Schritte unterteilt werden:

- Erfassen von Menge und Umsatz je Artikel und Ermittlung des Gesamtumsatzes (absolut und relativ).

- Vergabe von Rangziffern entsprechend der Umsatzanteile der Artikel.

- Klassenbildung der Artikel nach dem Gesamtumsatz.

- Grafische Darstellung in Form eines Diagramms oder einer Summenkurve.

Sinn der ABC-Analyse ist es, wichtige und unwichtige Artikel zu unterscheiden. Die Aktivitäten können auf die Bereiche mit wirtschaftlich hoher Relevanz gelegt werden. Gleichzeitig kann der Aufwand für weniger wichtiges gesenkt werden. Die Effizienz von Management-Maßnahmen kann gesteigert, indem Ressourcen gezielter eingesetzt werden.

Den Artikeln mit großem Anteil am Umsatz ist in der Regel deutlich mehr Aufmerksamkeit bei der Lagerhaltung zu schenken als Artikeln, deren Umsatzanteil gering ist. Das heißt also, dass man für A-Artikel eine tiefgreifende Bedarfsanalyse erarbeiten sollte. Langfristige Lieferverträge, Bestellmengenoptimierung, eine genaue Analyse der Kostenstrukturen, eine genaue Berechnung des Sicherheitsbestandes sind entsprechende Komponenten.

B-Artikel können mit etwas weniger Aufwand gepflegt werden; hier ist in Abhängigkeit von der jeweiligen Bedeutung der Artikel für das Unternehmen zu entscheiden.

Bei C-Artikeln kann auf eine Bedarfsstrukturanalyse verzichtet werden. Die Bestellmenge kann gröber abgeschätzt werden als bei A-Artikeln und auch die Sicherheitsbestände können großzügiger bemessen werden.

Die ABC-Analyse lässt sich graphisch in Form einer Lorenzkurve darstellen, welche die Umsatzkonzentration eines Produktprogramms verdeutlicht. Vergleicht man hier mehrere Branchen, erkennt man, dass die Kurve deutlich umso weniger gekrümmt verläuft, je näher das Unternehmen innerhalb der Absatzkette am Kunden liegt.

Auf Basis der ABC-Analyse können Folgeanalysen wie die XYZ-Analyse durchgeführt werden. Mit dieser wird die Bedeutung der Materialien anhand ihrer Verbrauchsstruktur ermittelt. Für jeden Artikel wird dazu eine Verbrauchsschwankungskennzahl bestimmt. Dem Verbrauch entsprechend wird der Artikel einer der drei Klassen X, Y, Z zugewiesen.

X-Artikel haben einen konstant hohen Verbrauch und nur gelegentliche Schwankungen. Die Vorhersagegenauigkeit ist hoch.

Y-Artikel haben mäßige Verbrauchschwankungen und meist einen trendförmigen oder saisonalen Verbrauchsverlauf, bei mittlerer Vorhersagegenauigkeit.

Z-Artikel haben einen unregelmäßigen Verbrauch und die Vorhersagegenauigkeit ist niedrig.

Der Bedarfsverlauf und die Vorhersagegenauigkeit werden mittels eines Schwankungskoeffizienten berechnet. Wenn dieser größer wird, sinkt die Vorhersagegenauigkeit. Deshalb werden vorher Grenzen definiert, welche die Zuordnung eines Artikels zu einer Klasse festlegen. Beispielsweise könnte der Schwankungskoeffizient für X-Artikel bei < 0,1 liegen, der Koeffizient für Y-Artikel bei 0,25 und jener für Z-Artikel bei > 0,25.

Die XYZ-Analyse liefert in erster Linie Erkenntnisse für die Beschaffung. X-Artikel eignen sich für bedarfssynchrone Beschaffung, Y-Artikel sollten auf Vorrat besorgt werden und bei Z-Artikeln ist die Beschaffung im Bedarfsfall angebracht.

6. ZIELE DER BESTANDSOPTIMIERUNG UND AUSWIRKUNGEN AUF DIE UNTERNEHMENSBILANZ

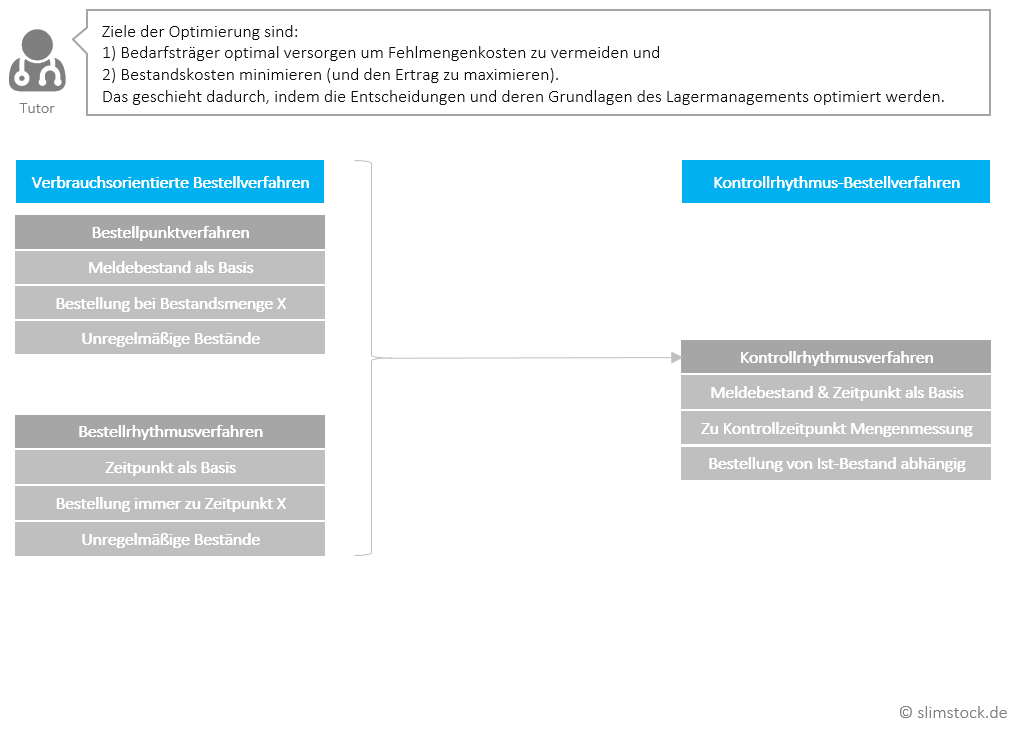

Das Bestandsmanagement verfolgt zwei übergeordnete Ziele. Erstens sollen die Bedarfsträger mit dem benötigten Material versorgt werden, um Fehlmengenkosten zu vermeiden oder zumindest zu minimieren – auch Konventionalstrafen sollen so vermieden werden. Zweites Ziel ist die Minimierung der Bestandskosten. Dem Trade-off zwischen Bestandskosten und Fehlmengenkosten entsprechend, stehen sich diese zwei Ziele konträr gegenüber: Bestandskosten werden durch niedrige Bestände gering gehalten, während sich Fehlmengenkosten besser durch hohe Bestandskosten vermeiden lassen.

Die explizite Absicht der Bestandsoptimierung ist es, den finanziellen Ertrag zu maximieren, der aus dem Lagerbestand des Unternehmens generiert wird. Es geht also darum, die Lagerkosten soweit zu reduzieren, wie es wirtschaftlich sinnvoll ist, während parallel die Servicelevel hochgehalten werden. Dies geschieht, indem alle Entscheidungen hinsichtlich des Lagerbestandes optimiert werden. Eine grundlegende Schwierigkeit besteht dabei durch die Ungewissheiten über die zukünftige Nachfrage. Das heißt, die Entscheidungen in der Bestandsoptimierung werden entsprechend der erwarteten Entscheidungen getroffen.

Der zunehmende Druck, der durch steigende Kosten und die wachsende Dynamik der Märkte verursacht wird, hat bei den Entscheidungsträgern von Unternehmen Folgendes stärker in den Fokus gerückt: Zu hohe Bestände beeinträchtigen das Unternehmensergebnis. Sie verringern den Finanzmittelüberschuss (Cash-Flow) und verschlechtern die Liquidität. Hinsichtlich der Bestände entstehen Kostenbelastungen durch das in den Lagervorräten gebundene Kapital. Zusätzlich sind die Vorräte aufgrund der angesprochenen Marktdynamik dem stetigen Risiko des Werteverfalls ausgesetzt. Verkauf, Recycling oder Entsorgung von solchen ungängigen Beständen verursacht zusätzliche Kosten.

Die Vorräte werden als Teil des Umlaufvermögens erfasst, welches rund 60 Prozent der Bilanzsumme deutscher Unternehmen ausmacht. Auf diese Weise nehmen das Bestandsmanagement und entsprechende Optimierungsmaßnahmen Einfluss auf die Unternehmensbilanz. Eine Bestandsreduzierung verringert das eingesetzte Gesamtkapital. Bei gleichem Unternehmensergebnis und sonstigen gleichbleibenden Voraussetzungen bedeutet das eine Steigerung der Eigenkapitalrendite.

7. EINSTIEG IN DAS THEMA BESTANDSOPTIMIERUNG

Eine nachhaltige Optimierung der Bestände ist seit einiger Zeit und auch in Zukunft für Unternehmen ein entscheidender Wettbewerbsfaktor. Verkürzte Entwicklungs-, Produktions- und Produktlebenszyklen machen den effizienten Einsatz des zur Verfügung stehenden Vermögens immer wichtiger. Renditeorientierte Kennziffern haben nicht nur in großen, sondern auch in kleinen und mittelständischen Unternehmen an zusätzlicher Bedeutung gewonnen. Die Senkung des Gesamtvermögens ermöglicht eine Reduzierung des Fremdkapitals, was letztlich die Liquidität steigen lässt. Das Management von Vermögenswerten ist deshalb noch wichtiger geworden.

Die Verringerung der Bestände und der mit diesen verbundenen Kosten kann viel unternehmerischen Spielraum schaffen – allerdings sollte dabei die Materialverfügbarkeit nicht gefährdet werden. So kann ein effektives Bestandsmanagement die Kapitalrentabilität erhöhen und die interne Liquidität erhöhen. Dazu ist funktions- und unternehmensübergreifendes Denken und Handeln erforderlich. Es gilt, die Verursacher von Bestandserhöhungen zu erfassen und zu analysieren, sowie ein methodisches und systematisches Bestandscontrolling zu etablieren.

Die Bestände sind von so großer Bedeutung, da sie in deutschen Unternehmen mit ca. 34 Prozent den größten Posten des Umlaufvermögens darstellen. Sie binden rund 13 Prozent des Umsatzvolumens der Unternehmen. Bestände verursachen ebenfalls die Hälfte der Logistikkosten. Außerdem sind sie aufgrund der Schnelllebigkeit der Märkte stets der Gefahr von deutlichen Wertverlusten ausgesetzt.

8. AUSWAHL VON BESTELLVERFAHREN

Die klassischen Wege, um Bestellmenge und Bestellzeitpunkt festzulegen, sind das Bestellpunkt- und das Bestellrhythmusverfahren. Beide Verfahren sind verbrauchsorientiert, unterscheiden sich aber in der Anwendung. Weitere Möglichkeiten ergeben sich durch Kombinationen der beiden Verfahrensweisen, den sogenannten Kontrollrhythmusverfahren. Ziel der Anwendung der Verfahren ist es, Versorgungssicherheit zu gewährleisten.

8.1 Das Bestellpunktverfahren

Das Bestellpunktverfahren funktioniert auf Basis eines Meldebestandes. Eine Bestellung wird ausgelöst, sobald der Lagerbestand auf ein vorher festgelegtes Niveau gesunken ist. Die Größe der Bestellung ist immer gleich und die Zeitintervalle sind unregelmäßig. Der Meldebestand setzt sich zusammen aus dem durchschnittlichen Bedarf während der Wiederbeschaffungszeit und einem Sicherheitsbestand. Für die Dispositionsqualität ist maßgeblich, ob der Bestellpunkt manuell oder maschinell festgelegt wird.

Eine manuelle Bestellpunktdisposition ist oftmals vom Sicherheitsdenken des handelnden Disponenten beeinflusst. Dies ist bei der maschinellen Festlegung nicht der Fall. Hier wird der Bestellpunkt von der Software aufgrund von Prognosemodellen festgelegt. Beim Bestellpunktverfahren ist die Gefahr von Fehlmengen relativ gering.

8.2 Bestellrhythmusverfahren

Beim Bestellrhythmusverfahren wird in immer gleichen Zeitabständen eine Bestellung vorgenommen. Der Lagerbestand wird durch eine festgelegte Menge ergänzt. Bei ungleichem Lagerabgang kann es deshalb zu deutlichen Schwankungen des Lagerniveaus kommen. Das Auftreten von Fehlmengen ist ebenso möglich, wie eine Unfähigkeit, die bestellten Mengen nicht einlagern zu können, wenn das Lager noch zu voll ist und nicht genügend Kapazitäten verfügbar sind. Die Beachtung eines Mindestbestands verschafft dann Abhilfe.

8.3 Kontrollrhythmusverfahren

Diese Lagerhaltungsstrategien sind sowohl zeitlich als auch mengenmäßig orientiert. Sie eignen sich gut, wenn mit einem gleichmäßigen Lagerabgang zu rechnen ist. Auch die Lagerkontrollkosten sind gering, da nicht bei jeder Lagerentnahme eine Überprüfung vorgenommen wird, sondern zu vorher festgelegten Zeitpunkten.

Wird zu einem Kontrollzeitpunkt eine Unterschreitung des Meldebestandes festgestellt, wird der Lagerbestand um eine fixe Menge ergänzt. Die Lagerkontrolle wird in regelmäßigen Abständen durchgeführt. Die Bestellungen können sowohl regelmäßig als auch unregelmäßig sein, abhängig vom Lagerbestand. Der durchschnittliche Lagerbestand ist beim Kontrollrhythmusverfahren geringer als bei einem System nach Bestellrhythmus, weil neben dem zeitlichen Aspekt der Meldebestand erreicht sein muss. Generell sind aber bei beiden Verfahren die möglichen Probleme gleich.

9. BESTANDSOPTIMIERUNG MIT SLIMSTOCK

Slimstock bietet mit seiner Software Slim4 umfassende Lösungen für die optimale Verwaltung der Bestände. Neben Prognosen, Absatzplanung und Bestandsmanagement bietet Slim4 Funktionen wie Management von Aktionen, Produktlebenszyklus und die Optimierung von Bestellungen. Slim4 wurde speziell für die Optimierung des Bestandes entwickelt, um Einkaufsprozesse so effizient wie möglich zu gestalten. Auch bei Sortimenten mit hoher Diversität und Distribution über verschiedene Verkaufskanäle berechnet Slim4 die optimale Bestellmenge für jeden Artikel.

Die Software ist das Resultat langjähriger Erfahrung im Bereich Logistik. Präzise Bedarfsprognosen zeigen Planungs- und Dispositionsentscheidern den optimalen Lagerbestand auf. Dabei ermöglichen die auf Echtzeit basierenden Prognosen im Mittel eine Bestandsreduzierung von 20 bis 30 Prozent. Überbestände werden abgebaut, Nullbestände drastisch reduziert und gleichzeitig die Lieferfähigkeit erhöht.

Unter Berücksichtigung der Bedürfnisse und Erfahrungen von Anwendern entwickeln wir Slim4 auf höchstem Niveau kontinuierlich weiter. Bereits heute verfügen wir über eine Vielzahl von Lösungen für spezielle Branchen. Von dem hier gewonnenen Know-how und den Projekterfahrungen können unsere Kunden weltweit profitieren:

- Abbau von Überbeständen und drastische Reduzierung von Nullbeständen

- Eine Bestandsreduzierung zwischen 20 und 30%

- Regelmäßige Verbesserung der Lieferzeit

- Zeitersparnis durch effizientes Disponieren

Im intelligenten Bestandsmanagement mit Slim4 sind die Prozesse in den Bereichen Bedarfs-, Bestands- und Beschaffungsplanung voll automatisiert und aufeinander abgestimmt. Slim4 ist ideal für Großhändler, Distributoren und andere produzierende Unternehmen. Slim4 kann mittels maßgeschneiderter Schnittstellen an alle bestehenden ERP-Systeme binnen kürzester Zeit angebunden werden.

10. LITERATURHINWEISE

Grün 2013, S. 127 ff.

Gudehus 2010, S. 379 ff.

Hartmann 2017 S. 11 ff.

Hartmann 2017, S. 37

Hartmann 2008, S. 59 ff.

Hartmann 1997, S. 142 ff.

Pfohl 2010, 107 ff.

Pfohl 2010, S. 108

Stölzle 2004 S. 11 ff.

Stölzle 2004, S. 54 ff

Stölzle 2004, S. 90 ff.

Stölzle 2004, S. 114 f.

11. DOWNLOAD

Laden Sie hier ein PDF mit Übungsaufgaben herunter: Übungsaufgaben optimale Bestellmenge berechnen

Entdecken Sie unsere Bestandsoptimierungs-Software Slim4

Finden Sie heraus, wie Slim4 Ihnen helfen kann, Ihre Bestands- und Supply Chain-Ziele zu erreichen.

Mehr über Slim4