Indice dei contenuti

Indice dei contenuti- Come Iniziare a Creare il Tuo Report CSRD: L’Importanza della Valutazione della Doppia Materialità

- L’Anno Precedente: La Preparazione È Fondamentale

- Cos’è la Doppia Materialità?

- Esempio: Comprendere la Doppia Materialità

- Passaggi per Condurre la Valutazione della Doppia Materialità

- I Vantaggi della Doppia Materialità

- Conclusione: Prepararsi al Successo

Panoramica

Il primo passo critico nella preparazione di un report CSRD (Corporate Sustainability Reporting Directive) è condurre una Double Materiality Assessment. Questa assessment determina quali temi ESG sono materiali e devono essere rendicontati valutando due prospettive: l’impatto “inside-out” che l’azienda ha su società/ambiente e l’impatto “outside-in” che fattori ambientali/sociali hanno sul business dell’azienda.

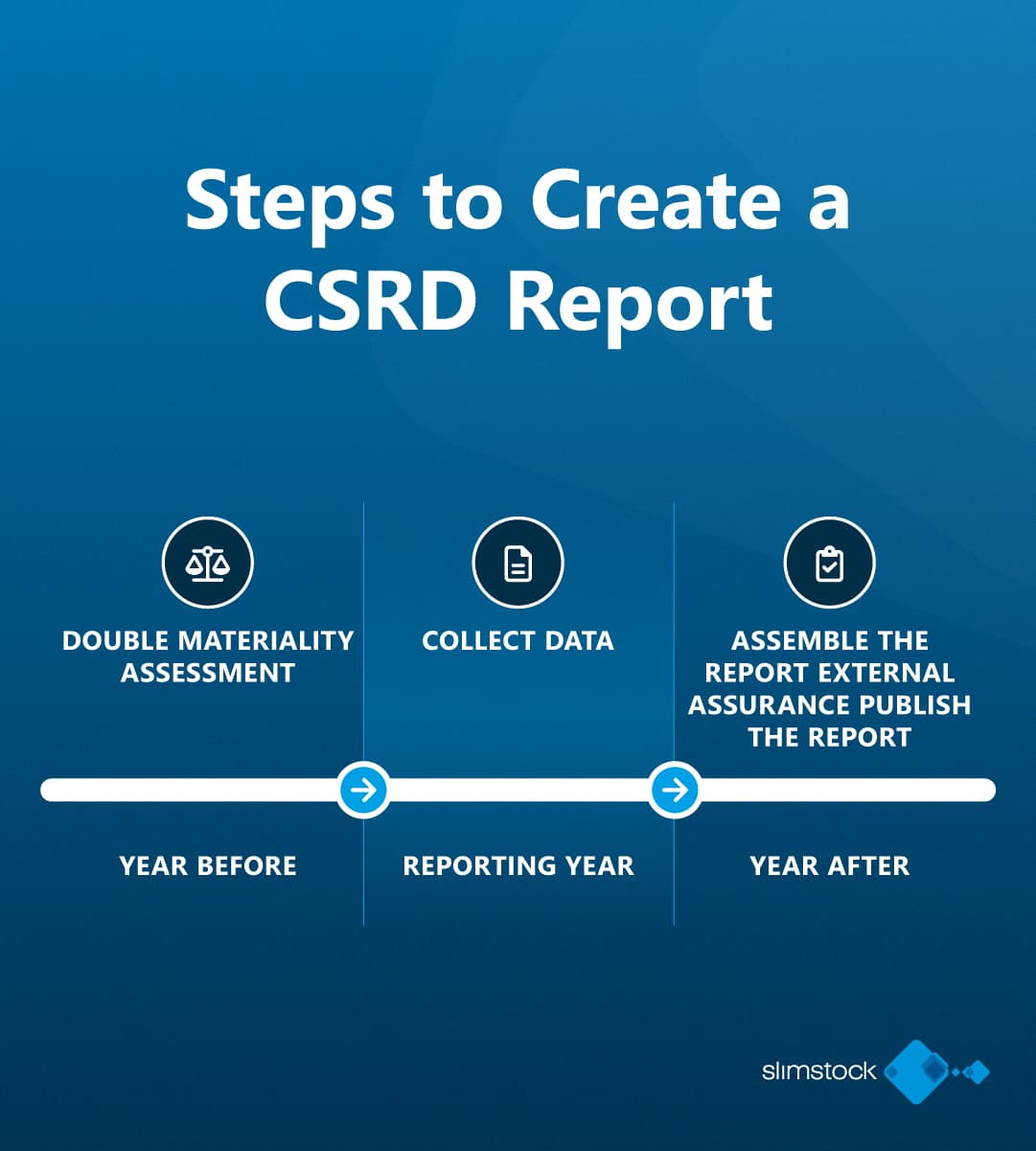

Creare un report di sostenibilità completo e di impatto secondo la Direttiva sulla Comunicazione della Sostenibilità delle Imprese (CSRD) non è un compito semplice. Per le aziende che puntano a presentare il loro primo report nel 2025, il lavoro preparatorio deve iniziare almeno due anni prima della data di scadenza del report. La maggior parte dell’impegno non riguarda l’anno finanziario coperto dal report, ma gli anni che precedono e seguono quell’anno, in particolare durante la fase di preparazione e la compilazione del report stesso.

In questa seconda parte della nostra serie sul CSRD, ti guideremo attraverso la valutazione essenziale della doppia materialità, che deve essere effettuata prima ancora che inizi l’anno finanziario. Questo passo fondamentale ti aiuta a determinare quali argomenti di sostenibilità sono rilevanti per la tua azienda e devono essere riportati.

L’Anno Precedente: La Preparazione È Fondamentale

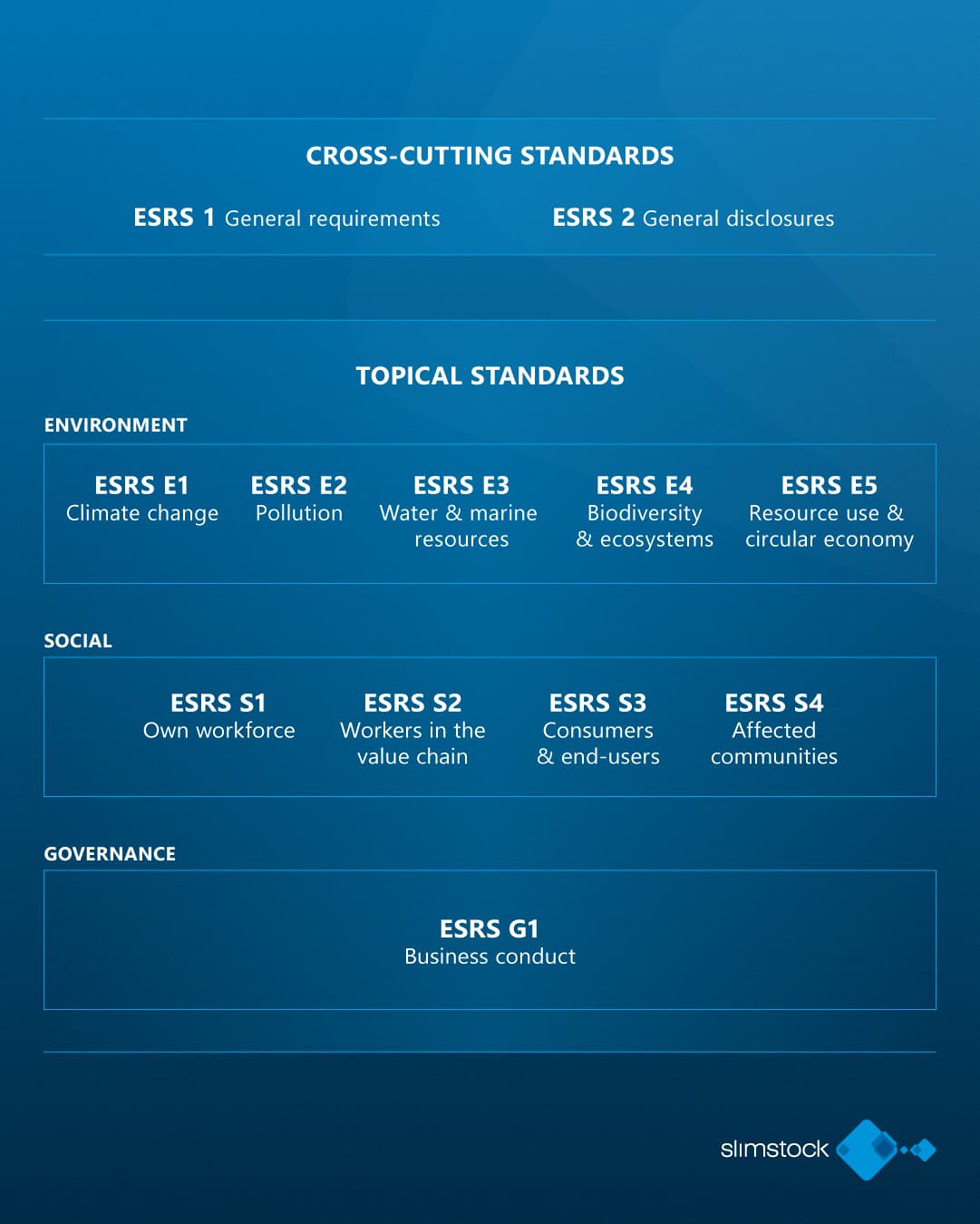

Il processo di reporting CSRD è un impegno significativo, e c’è molto da preparare. Lo Standard Europeo di Reporting sulla Sostenibilità (ESRS) fornisce il quadro dettagliato su ciò che le aziende devono riportare. A colpo d’occhio, questo documento copre quasi 300 pagine di linee guida e include oltre 80 requisiti di disclosure su una vasta gamma di argomenti di sostenibilità. Per darti un’idea della sua portata, ciò equivale a più di 1.100 singoli punti dati che devono essere considerati.

Tuttavia, non lasciarti sopraffare dal volume di dati. La buona notizia è che non tutte le aziende dovranno riportare ogni singolo punto di dato. La chiave per ridurre ciò che deve essere riportato risiede nella tua valutazione della doppia materialità.

Cos’è la Doppia Materialità?

La valutazione della doppia materialità è il primo passo cruciale nel processo di reporting CSRD. Ti aiuta a decidere quali argomenti ESG sono materiali per la tua azienda e devono essere divulgati. In sostanza, devi valutare le prospettive inside-out e outside-in:

- Inside-out: La tua azienda ha un impatto materiale sull’ambiente o sulla società?

- Outside-in: Fattori ambientali o sociali hanno un impatto materiale sulla tua azienda?

Questo approccio duale è la base del concetto di “doppia materialità”.

Esempio: Comprendere la Doppia Materialità

Per illustrare come funziona la valutazione della doppia materialità, immagina di essere un agricoltore di arance in Spagna. Usi pesticidi, che possono avere un impatto negativo sulla biodiversità e sugli ecosistemi (ESRS E4). Questo è un esempio di impatto inside-out: l’effetto che le tue operazioni hanno sull’ambiente.

Tuttavia, affronti anche delle sfide a causa dei cambiamenti climatici: la regione in cui coltivi sta diventando più calda e le siccità prolungate stanno influenzando i tuoi raccolti. Questo è un impatto outside-in, in quanto il cambiamento climatico sta influenzando le tue operazioni aziendali (ESRS E1).

Entrambi questi impatti, quello che crei e quello che affronti, sono materiali e devono essere valutati come parte della tua analisi di doppia materialità.

Passaggi per Condurre la Valutazione della Doppia Materialità

- Ricerca di Media e Report Esistenti: Inizia raccogliendo informazioni da fonti esterne come notizie, report settoriali o dichiarazioni pubbliche sulla tua azienda e sugli argomenti di sostenibilità rilevanti. Questo ti aiuterà a identificare possibili questioni materiali, rischi e opportunità.

- Coinvolgere gli Stakeholder: Il coinvolgimento degli stakeholder è una parte cruciale della valutazione della doppia materialità. Questo passaggio implica conversazioni con vari stakeholder, sia interni che esterni, come dipendenti, management, azionisti, clienti, fornitori, regolatori e comunità locali. Attraverso questi dialoghi, identificherai quali sono gli impatti che gli stakeholder considerano materiali per la tua azienda.

- Determinare gli Impatti, i Rischi e le Opportunità (IRO): Sulla base della tua ricerca e del feedback degli stakeholder, valuta la portata e la scala di ciascun impatto, rischio o opportunità identificato. Alcuni problemi potrebbero avere un effetto più significativo di altri, quindi è fondamentale valutarli in base al loro potenziale impatto sulla tua azienda e sulle sue performance di sostenibilità.

- Stabilire le Soglie per la Materialità: Non tutti gli IRO identificati saranno significativi a sufficienza per essere riportati. Dovrai stabilire delle soglie per determinare quali problemi sono materiali per la tua azienda. Solo quelli che superano le soglie dovrebbero essere inclusi nel report finale.

- Documentare e Giustificare le Decisioni: Durante tutta la valutazione, è essenziale documentare tutto: la tua ricerca, i criteri utilizzati, le conversazioni con gli stakeholder e le soglie applicate. Questa documentazione servirà come prova quando presenterai i tuoi risultati agli auditor o ai regolatori.

I Vantaggi della Doppia Materialità

Il principale vantaggio della valutazione della doppia materialità è che ti consente di concentrarti su ciò che conta di più. Se un argomento viene ritenuto non materiale, non dovrai includerlo nel tuo report. Questo riduce il numero di punti dati che devi tracciare e riportare, escludendo potenzialmente una grande parte dei 1.100 punti dati identificati nell’ESRS.

Concentrandoti solo sugli argomenti materiali, il tuo report di sostenibilità sarà più pertinente, conciso e credibile, aiutandoti a soddisfare i requisiti del CSRD e a mettere in evidenza gli aspetti più impattanti dei tuoi sforzi di sostenibilità.

Conclusione: Prepararsi al Successo

La valutazione della doppia materialità è la base del tuo report CSRD, ed è fondamentale farla nel modo giusto. Iniziando presto e documentando attentamente i tuoi processi, garantirai che il tuo report di sostenibilità sia accurato e conforme alle linee guida del CSRD. Nella prossima parte di questa serie, esploreremo i passaggi pratici per compilare il tuo report e come allineare gli sforzi di raccolta dati con le informazioni finali da divulgare.

Ricorda, la chiave per un report CSRD di successo sta nella preparazione. Inizia presto, coinvolgi gli stakeholder e concentrati su ciò che conta davvero per la tua azienda e i suoi stakeholder.