Genel bakış

AB Omnibus Paketi güncellemesi, Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) kapsamındaki çalışan eşiğini 250’den 1.000’e çıkararak orta ölçekli işletmeler için raporlama yükümlülüğünü hafifletmeyi ve ikinci dalgadaki şirketler için raporlama başlangıcını 2027’ye ertelemeyi teklif ediyor. Slimstock, yasal zorunluluktan muaf olsa bile paydaş beklentileri nedeniyle gönüllü olarak VSME (Çok Küçük ve Orta Ölçekli İşletmeler) çerçevesinde raporlamaya devam etme kararı aldı ve mevzuata uyumdan ziyade anlamlı sürdürülebilirlik çalışmalarına odaklanmayı hedefliyor.

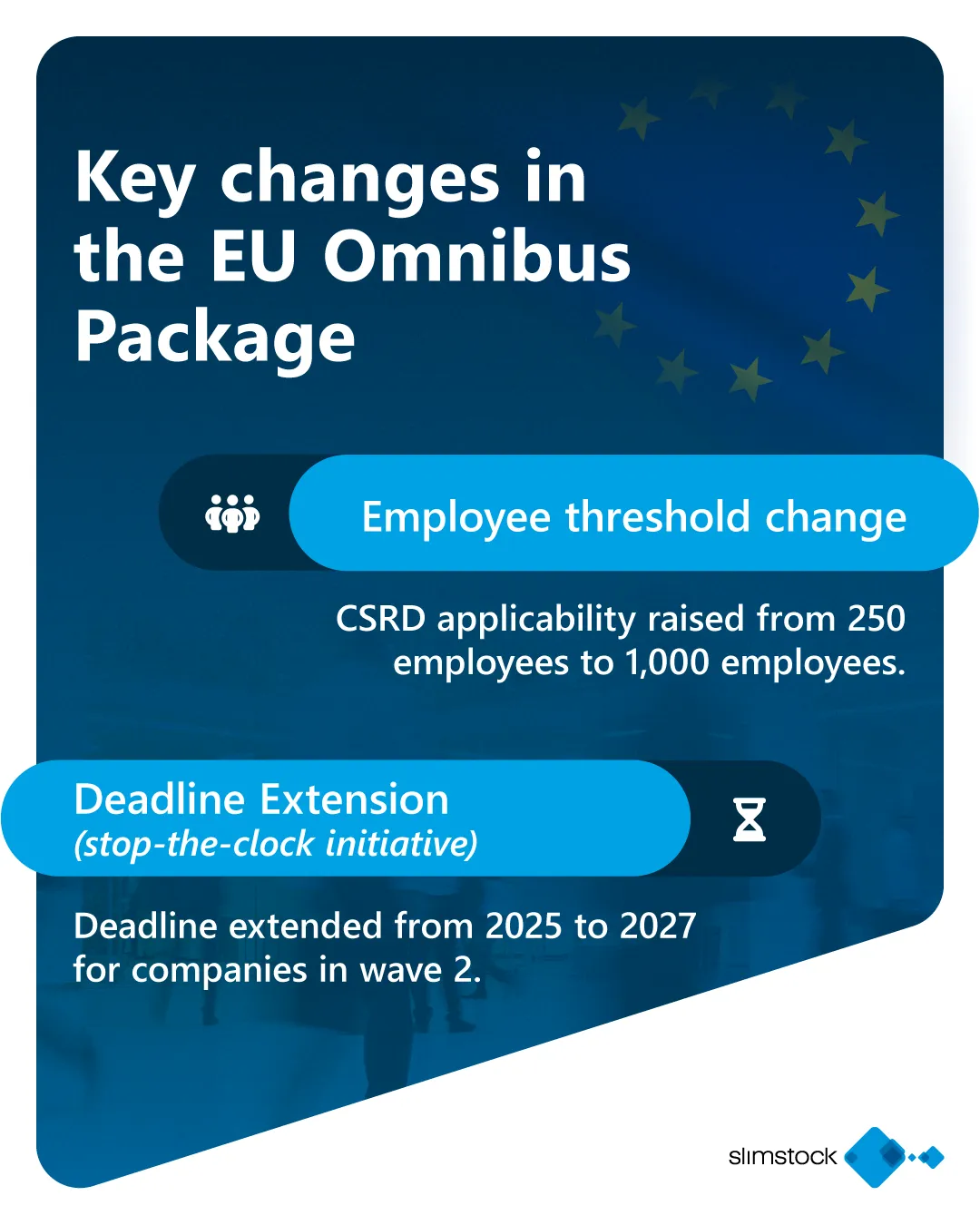

26 Şubat 2025 tarihinde Avrupa Komisyonu, AB Omnibus paketi olarak adlandırılan ve Avrupa Birliği’ndeki işletmeler için düzenleyici gereklilikleri sadeleştirmeyi amaçlayan bir teklif sundu. Bu değişikliklerden en önemlisi, daha önce Kurumsal Sürdürülebilirlik Raporlama Direktifi’ne (CSRD) tabi olan şirketler için sürdürülebilirlik raporlamasına odaklanıyor.

AB Omnibus Paketindeki önemli değişiklikler

CSRD’nin uygulanabilirliği için daha yüksek çalışan eşiği

En dikkat çekici değişikliklerden biri, CSRD raporlama yükümlülüğü için gereken çalışan sayısı eşiğinin değiştirilmesi oldu. Daha önce 250’nin üzerinde çalışanı olan şirketlerin CSRD kurallarına uyması gerekiyordu. Ancak Omnibus güncellemesiyle bu sayı 1.000 çalışana çıkarıldı.Bu durum orta ölçekli işletmeler için önemli bir değişiklik anlamına geliyor. CSRD’ye uyum sağlamak üzere hazırlık yapan birçok şirket artık yasal olarak bu raporlamayı yapmak zorunda olmayabilir. Ancak yasal yükümlülüğün ortadan kalkması, yatırımcılar, tedarikçiler ya da müşteriler gibi paydaşların sürdürülebilirlik raporlaması beklentisinin ortadan kalkacağı anlamına gelmiyor. Tersine, tamamen bu sürecin dışında kalmak itibara ve güvene zarar verebilir.

CSRD Takvimine Yönelik “Zamanı durdurma” girişimi

Avrupa Komisyonu, şirketlerin CSRD raporlamasıyla ilgili yaşadığı zorluklara çözüm bulmak amacıyla raporlama takvimine geçici bir “zamanı durdurma” uygulaması getirdi. İkinci dalgada yer alan ve normalde 2025 mali yılına ait ilk raporunu sunması gereken şirketlerin artık bunu 2027 mali yılına kadar erteleme hakkı bulunuyor.

Slimstock’un Yaklaşımı

Düzenleyici değişikliklerin henüz netlik kazanmamış olması, Slimstock için sürdürülebilirlik raporlaması konusunda stratejik bir karar alma sürecini beraberinde getiriyor. Yaklaşık 500 çalışana sahip bir şirket olarak, Omnibus paketi yürürlüğe girerse muhtemelen CSRD kapsamı dışında kalacağız. Ancak şu an itibarıyla bu paket yalnızca bir teklif niteliğinde ve ilerleyen dönemde değişiklik gösterebilir.

Öte yandan, 3 Nisan 2025 itibarıyla Avrupa Parlamentosu “zamanı durdurma” teklifini kabul etti. Bu da, CSRD kapsamına girsek bile raporlama süresi için iki yıllık bir uzatma anlamına geliyor.

Ancak sürdürülebilirlik raporlaması bizim için sadece bir formalite değil. Şeffaflığa önem veriyoruz, ancak aynı zamanda pratik yaklaşımı da benimsiyoruz. Daha az idari yük? Bu bizi memnun eder; çünkü bu sayede rapor doldurmak yerine sürdürülebilirlik alanında gerçekten fark yaratacak çalışmalara odaklanabiliriz.

Bu doğrultuda, 2025 yılı boyunca sürdürülebilirlik raporlamamıza devam etme kararı aldık; ancak bunu VSME (Very Small and Medium Enterprises) çerçevesi kapsamında sürdüreceğiz. VSME, AB tarafından küçük ve orta ölçekli işletmelere yönelik olarak geliştirilmiş alternatif bir sürdürülebilirlik raporlama çerçevesidir. Slimstock bu sınıflandırmaların dışında kalsa da, şu anda VSME ile CSRD arasında kalan orta ölçekli işletmelere yönelik özel bir AB çerçevesi bulunmamaktadır.

Eğer Avrupa Birliği gelecekte orta ölçekli işletmelere yönelik özel bir sürdürülebilirlik raporlama çerçevesi geliştirirse, bu yeni yapıya hızla uyum sağlayabileceğiz. Günün sonunda bizim için esas olan, yalnızca mevzuata uyum sağlamak değil, gerçekten anlamlı sürdürülebilirlik çalışmalarına odaklanmaktır.

Sonuçlar

AB Omnibus güncellemesi, özellikle orta ölçekli işletmeler açısından sürdürülebilirlik raporlamasında dengeleri değiştiriyor. Yasal yükümlülükler hafiflemiş olsa da, sürdürülebilirliği ciddiye alan şirketler gönüllü raporlamayı sürdürecektir. Çünkü mesele sadece kurallara uymak değil, aynı zamanda sorumlu bir şekilde iş yapmakla ilgilidir.

Slimstock olarak, veri odaklı sürdürülebilirliğe olan bağlılığımızı sürdürüyoruz. Omnibus güncellemesi bize raporlama yaklaşımımızı yeniden şekillendirme esnekliği sunuyor. Yasama gelişmelerini yakından takip ederek; mevzuata uyumlu, şeffaf ve etkili sürdürülebilirlik stratejilerimizi sürdürmeye kararlıyız.